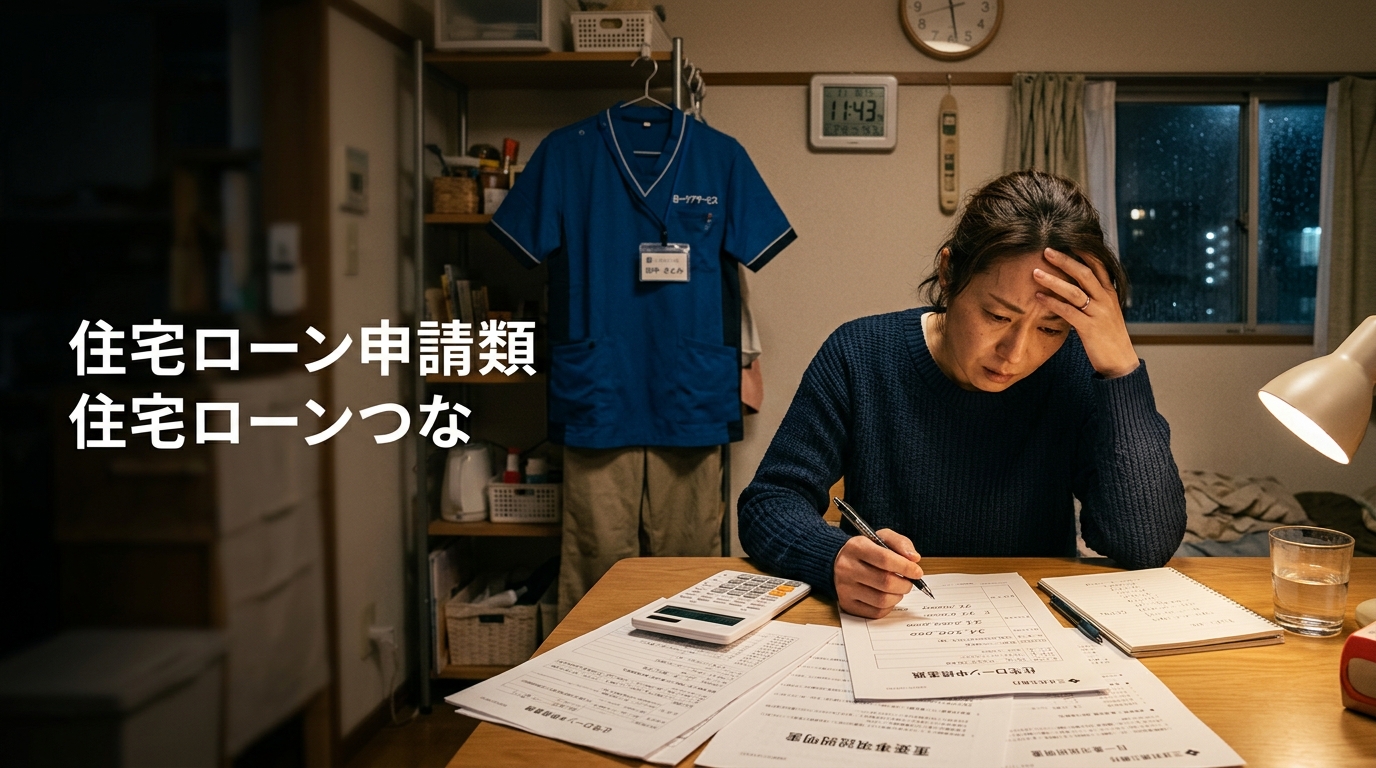

「介護士だけど……本当に家なんて買えるのかな?」

夜勤でクタクタになりながら帰宅して、家賃の支払い明細を見てため息。

周りの友人が次々とマイホームを買い始める中で、「自分には無理かも」と感じていませんか?

実は、介護士という仕事は――

“家を買えない職業”ではありません。

むしろ、正しい方法さえ知っていれば、現実的にマイホームを手に入れやすい職業のひとつです。

ただし同時に、買い方を一歩間違えると

「審査は通ったのに、生活がギリギリ…」

という最悪のパターンにハマりやすい職業でもあります。

このブログでは、他の記事にはほとんど書かれていない“介護士のリアル”に特化して、

・本当に安全な予算の考え方

・夜勤手当との正しい向き合い方

・働き方に合った物件の選び方

まで、分かりやすく具体的にお伝えします。

あなたが知りたいのは「買えるかどうか」ではなく、

**“買っても後悔しないかどうか”**のはず。

その答えを、ここから一緒に見つけていきましょう。

もくじ

- 1 まず結論|介護士が家を買えるかは「年収」より“3つの数字”で決まる

- 2 「介護士 家を買う」で検索する人の本音(悩み・質問)

- 3 ここが独自|介護士が家を買う“正しい順番”

- 4 競合に多い“精神論”を超える|住宅購入は「審査」「予算」「働き方」の3点セットで考える

- 5 ここが独自|介護士がローンで見られるポイント(審査目線のリアル)

- 6 まずは結論が出る|介護士向け「買っていいか」セルフ診断(5分)

- 7 無理しない予算の決め方|「月々いくら」ではなく“上限ルール”で決める

- 8 介護士向け「予算の上限ルール」まとめ

- 9 ローンの選び方|介護士が失敗しない住宅ローン戦略

- 10 介護士のための住宅ローン選び|最重要ポイント

- 11 物件選びのコツ|介護士は「働き方」と「体力」に合う家を選ぶ

- 12 介護士の物件選び|最重要チェックリスト

- 13 ここが独自|介護士が家を買って詰みやすい「落とし穴」トップ10

- 14 まだある!介護士が見落としがちな落とし穴(番外編)

- 15 介護士が家を買うときの“最重要マインド”

- 16 買うべき?賃貸のまま?介護士の現実で比較(損得より“リスク”で決める)

- 17 介護士にとっての“本当の正解”

- 18 夫婦・家族で揉めないために|購入前に決めるべきこと

- 19 介護士家庭の“購入前チェックリスト”

- 20 準備ロードマップ|介護士が家を買うまでの手順(失敗しない順番)

- 21 介護士向けロードマップの“最重要ポイント”

- 22 よくある質問(検索の取りこぼし回収)

- 23 最後に:介護士だからこそ慎重に、でも前向きに

- 24 最後に|介護士が家を買うコツは「夜勤収入に頼らない」「固定費を軽くする」「変化に強い家を選ぶ」

- 25 今日やることチェックリスト(家計/借入/減収耐性/事前審査)

- 26 一言メッセージ(買えるかより“買っても苦しくないか”で決めよう)

- 27 まとめ

まず結論|介護士が家を買えるかは「年収」より“3つの数字”で決まる

「介護士は給料が低いから家は買えないのでは…」

「夜勤がある仕事だと住宅ローンは通らない?」

「家を買ったら生活が破綻しないか不安」

「介護 士 家を 買う」と検索する人の多くは、年収の不安と住宅ローン審査への不安を同時に抱えています。

しかし実際には、介護士でマイホームを購入している人は珍しくありません。

むしろ現場では、

- 30代で住宅ローンを組む

- 共働きで戸建てを購入する

- 地方で土地付き住宅を建てる

といったケースも多く見られます。

重要なのは、**「介護士だから買えない」のではなく「買い方を間違えると苦しくなりやすい」**という点です。

住宅ローンの可否を決めるのは、単純な年収ではなく次の3つの数字です。

- 年収に対する借入額

- 毎月の返済額

- 貯金(自己資金)

この3つのバランスが整っていれば、介護士でも家を購入することは十分可能です。

逆に、年収だけを基準にして家を買ってしまうと

- 夜勤が減った

- 子どもが生まれた

- 車の買い替え

などのライフイベントで家計が一気に苦しくなるケースもあります。

この記事では、介護士が家を買うときに知っておくべき

- 住宅ローン審査で見られるポイント

- 無理のない予算の決め方

- 失敗しにくい物件選び

を具体的に解説していきます。

この記事で分かること(審査の見られ方/予算の決め方/物件選び/不安の解消)

住宅購入は人生で最も大きな買い物の一つです。

特に介護職の場合は、次のような不安が重なりやすくなります。

- 給料が高くない

- 夜勤が続けられるか不安

- 転職の可能性がある

- 将来親の介護があるかもしれない

こうした背景から、

「家を買って大丈夫なのか」

という不安を感じる人が多いのです。

この記事では、そうした不安を整理しながら次のポイントを解説します。

住宅ローン審査で見られるポイント

住宅ローン審査では、実は「職業」よりも次の要素が重視されます。

- 勤続年数

- 年収の安定性

- 他の借入

- 返済比率

介護職は社会的に必要な職業であり、雇用も比較的安定しているため、勤続年数があれば審査は通るケースが多いです。

逆に審査で不利になりやすいのは

- 転職直後

- 車ローンが多い

- クレジット残債が多い

といった場合です。

無理のない予算の決め方

家を買って後悔する人の多くは、銀行が貸してくれる金額=買っていい金額と考えてしまいます。

しかし実際には

- 固定資産税

- 修繕費

- 家具家電

- 子どもの教育費

などが後から重なります。

介護士の場合は特に、

- 夜勤手当

- 残業

などの変動収入を最初から当てにしない予算設計が重要です。

物件選びの考え方

住宅購入で失敗する原因の多くは「物件」ではなく生活動線です。

例えば

- 職場から遠い

- 夜勤明けで通勤がきつい

- 車がないと生活できない

といった状況は、長期的なストレスになります。

介護職はシフト勤務なので、

通勤時間と生活のしやすさは非常に重要な判断材料になります。

家を買う不安の整理

多くの人が不安に感じるのは次の3つです。

- 住宅ローンが払えるか

- 転職したらどうなるか

- 家族の生活が変わるか

こうした不安は「数字」で整理すると、意外と現実的な判断ができるようになります。

結論:買える人は多い。ただし「買い方」を間違えると詰みやすい

介護士が家を買うこと自体は、決して珍しいことではありません。

実際には次のようなパターンで購入している人が多いです。

- 共働き夫婦で住宅ローンを組む

- 地方で土地付き住宅を購入する

- 中古住宅+リフォームを選ぶ

つまり、問題は「買えるか」ではなくどう買うかです。

介護士が住宅購入で苦しくなるケースには、次の共通点があります。

借入額が年収に対して大きすぎる

住宅ローンでは、年収の6〜7倍程度まで借りられることもあります。

しかしこれはあくまで借りられる上限です。

実際には

- 年収の4〜5倍程度

に抑える方が、生活は安定しやすいです。

夜勤手当を前提にローンを組んでしまう

介護職の収入は

- 基本給

- 夜勤手当

で構成されることが多いです。

しかし夜勤は

- 体力的にきつい

- 年齢とともに減る

- 職場によって変わる

可能性があります。

そのため住宅ローンは

基本給だけで返せる設計

にしておくと安心です。

家計の余裕がなくなる

住宅購入後は次の出費が増えます。

- 固定資産税

- 修繕費

- 火災保険

- 家具家電

さらに子どもがいる家庭では

- 保育料

- 教育費

も増えていきます。

家を買ったことで生活が苦しくなると、

仕事のストレスも大きくなります。

だからこそ住宅購入では

「買える家」ではなく「余裕を持って住める家」

を選ぶことが重要です。

介護職は社会に必要な仕事であり、雇用も安定しています。

正しい予算設計と住宅選びをすれば、マイホームを持つことは十分現実的な選択肢です。

大切なのは

- 年収だけで判断しない

- 生活費から逆算する

- 無理のない住宅ローンを組む

という考え方です。

この3つを意識することで、

介護士でも安心して家を購入することができます。

「介護士 家を買う」で検索する人の本音(悩み・質問)

「収入的に無理では?」「将来が不安すぎる」

――これが、介護士が家を買うときに最初にぶつかる現実です。

ネット上では「年収〇〇万円で可能」といった一般論が多いですが、実際はもっとシビアです。

なぜなら介護職は、収入構造が不安定(夜勤・手当・シフト)で、将来予測が難しい職種だから。

ここでは、単なる一般論ではなく、現場のリアルに基づいた判断軸を解説します。

年収が低めでも住宅ローン審査に通る?

結論から言うと、通る可能性は十分ありますが「条件付き」です。

✔ 銀行が見ているポイント

- 年収(目安300万円以上が一つのライン)

- 勤続年数(1〜3年以上)

- 雇用形態(正社員が有利)

- 借入状況(車・カードローンなど)

👉 つまり、「年収が低い=即アウト」ではありません。

✔ ただし現実的な落とし穴

競合記事ではあまり触れられていませんが、重要なのはここです。

👉 「通る」と「無理なく返せる」は全く別物

例えば、

- フル夜勤込みで年収350万 → 審査OK

- でも日勤中心になると年収280万 → 返済が重くなる

👉 こういった“収入の揺れ”を考慮しないと、後で詰みます。

✔ 実務的な安全ライン

- 返済比率:年収の20〜25%以内

- 夜勤手当は「半分で計算」する

👉 この基準で考えると、かなり現実的な判断ができます。

夜勤手当は収入として見てもらえる?将来減ったらどうなる?

これは非常に重要な論点です。

✔ 結論

- 審査では「含まれることが多い」

- ただし銀行によって扱いはバラバラ

✔ 問題はここから

夜勤手当は、

- 体力的に続かない

- 子育てで減る

- 職場変更で消える

👉 将来減る可能性がかなり高い収入です。

✔ だからこそ必要な考え方

👉 「夜勤込みで買う」のではなく

👉 「夜勤ゼロでも払えるか」で判断する

✔ よくある失敗パターン

- 夜勤MAX時の年収でローンを組む

- 数年後に夜勤を減らす

- 生活が一気に苦しくなる

👉 このパターン、かなり多いです。

非正規・転職直後・勤続短いと無理?

結論から言うと、難易度は上がるが不可能ではありません。

✔ 不利になる条件

- 非正規(パート・派遣)

- 勤続1年未満

- 転職直後

👉 銀行は「安定性」を最重視します。

✔ それでも通す方法(現実解)

- 配偶者とのペアローン

- 頭金を増やす

- 地方銀行・信用金庫を狙う

✔ 競合にない重要ポイント

👉 「審査に通す」より

👉 「通していい状態か」を先に考えるべき

特に転職直後は、

- 職場が合わない可能性

- 収入が安定しない

👉 このタイミングでローンを組むのはリスクが高い

子どもの教育費や親の介護が控えていて不安

これはかなりリアルな悩みです。

✔ 見落としがちな支出

- 子どもの教育費(高校〜大学で急増)

- 親の介護費用(突然来る)

- 自分の体調リスク(離職・減収)

✔ ここが重要(独自視点)

住宅購入で一番怖いのは

👉 「予想できる支出」ではなく「予想外の支出」

✔ 実務的な対策

- 貯金を「住宅購入後も100万円以上残す」

- 団体信用生命保険の内容を確認

- 返済額を“ギリギリ”にしない

✔ 判断基準

👉 家を買っても

- 「貯金ゼロ」になるなら危険

- 「余裕が残る」なら現実的

地方と都市部で買い方は変わる?

結論:大きく変わります。

✔ 地方の場合

- 物件価格が安い

- 車必須(維持費あり)

- 転職先が限られる

👉 「家は買いやすいが、職の自由度が低い」

✔ 都市部の場合

- 物件価格が高い

- 通勤・転職しやすい

- 賃貸の選択肢が多い

👉 「家は買いにくいが、柔軟に動ける」

✔ 競合にない重要視点

👉 介護職は「職場ガチャ」の影響が大きい

つまり、

- 人間関係

- 人員配置

- 夜勤体制

👉 合わなかったときに“逃げられるか”が超重要

✔ 結論

- 地方:長く働く前提なら購入向き

- 都市:柔軟性重視なら賃貸も有力

賃貸のままの方が安全?買うメリットは?

これは最も悩むポイントです。

✔ 賃貸のメリット

- 引っ越し自由

- 仕事が合わなくても逃げられる

- 大きな借金を背負わない

✔ 持ち家のメリット

- 家賃が資産になる

- 老後の住居不安が減る

- 家族の生活が安定する

✔ 介護職ならではの判断軸(独自)

👉 「今の職場を何年続けられるか」

これがすべてです。

✔ 判断フロー(そのまま使える)

- 今の職場に満足 → 買う検討OK

- 不満あり・辞めたい → 一旦保留

- 転職予定あり → 絶対に待つ

✔ 現実的な結論

👉 介護職で家を買うのは可能

👉 ただし「順番」を間違えると危険

ここが独自|介護士が家を買う“正しい順番”

多くの人が見落としている、最も重要なポイントです。

✔ NGパターン

- 家が欲しい

- とりあえず審査

- 通ったから購入

👉 これは危険ルートです。

✔ 正しい順番

- 職場の安定性を確認

- 将来の働き方を想定(夜勤・転職)

- 返済可能額を決める

- その範囲で物件を探す

👉 この順番を守るだけで、失敗確率は大きく下がります。

「介護士だから無理」ではありません。

ただし、

👉 “現実に合った買い方”をしないと一気に苦しくなる職種

なのも事実です。

もしよければ、あなたの

- 年収

- 勤続年数

- 家族構成

を教えていただければ、

👉 「買っても大丈夫か」をかなり具体的に判断できます。

競合に多い“精神論”を超える|住宅購入は「審査」「予算」「働き方」の3点セットで考える

「介護士でも家は買える?」

「年収が低いって言われるけど、ローン通るの?」

「夜勤ありの働き方で住宅ローンって大丈夫?」

このキーワードで検索する人の本音はシンプルです。

👉 “買えるかどうか”より、“買ったあとに詰まないか”が不安

しかし、上位記事の多くは

・「工夫すれば大丈夫」

・「節約すれば買える」

といった精神論で終わりがちです。

現実はもっとシビアで、住宅購入は以下の3点をセットで見ないと失敗します。

- 審査(通るか)

- 予算(払えるか)

- 働き方(続けられるか)

この3つのバランスが崩れると、

👉 「ローンは通ったのに生活が破綻する」

という最悪のパターンに入ります。

ここでは“現場でよくある失敗パターン”を踏まえながら、具体的に解説します。

ローン審査=信用のチェック(年収だけではない)

まず大前提として、住宅ローン審査は「年収だけ」で決まりません。

■ 審査で見られている本質

・雇用形態(正社員か/勤続年数)

・勤務先の安定性(法人規模・離職率)

・借入履歴(車ローン・カード・リボ払いなど)

・返済比率(年収に対する借入割合)

つまり、

👉 「この人は長く安定して返せるか?」の総合評価

です。

■ 介護士が不利になりやすいポイント

・転職回数が多い(=勤続年数が短い)

・夜勤手当が年収に含まれる(変動収入扱いされる場合あり)

・非正規・派遣勤務

特に注意すべきは「夜勤手当」です。

一見すると年収が上がる要素ですが、金融機関によっては

👉 “安定収入としてフル評価されない”ケースがあります。

■ 通りやすくする実務的な対策(ここが差)

・勤続年数は最低1〜2年は確保する

・転職直後の申請は避ける

・カードローン・リボ残高は完済しておく

・車ローンと住宅ローンを同時に組まない

👉 「収入を上げる」より

👉 「信用を整える」方が通りやすくなる

ここは競合記事があまり触れていない重要ポイントです。

予算=月々返済より“人生の固定費”で見る

多くの人がやってしまう失敗がこれです。

👉 「家賃と同じくらいならいけるでしょ」思考

これはかなり危険です。

■ なぜ危険なのか

住宅購入後は、家賃にはなかったコストが増えます。

・固定資産税

・修繕費(戸建てなら屋根・外壁など)

・管理費・修繕積立金(マンション)

・火災保険・地震保険

つまり、

👉 “住宅費=ローン返済だけではない”

■ 正しい考え方

月々返済ではなく、

👉 「人生の固定費として耐えられるか」で判断する

■ 具体的なチェック方法

以下を合計して考えます。

・住宅ローン返済

・固定資産税(月割り)

・保険

・修繕積立(自己積立でもOK)

👉 これが「手取りの25%以内」に収まるかが目安

■ 介護士特有の落とし穴

・夜勤を減らしたら収入が下がる

・体調不良でシフトが減る

・子育て・介護で働き方が変わる

👉 「今のMAX収入」で組むと破綻しやすい

【競合にない視点】

👉 “最も収入が落ちたとき”でも払えるかで考える

これが現実的な安全ラインです。

働き方=夜勤・転職・体力の変化まで織り込む

ここが最も見落とされるポイントです。

住宅ローンは20〜35年の長期戦ですが、

介護職の働き方は変化しやすいです。

■ よくある変化

・夜勤がきつくなり日勤へ

・腰痛・体力低下で職種変更

・人間関係で転職

・家族の介護・育児で勤務制限

👉 つまり、

“今の働き方が続く前提はほぼ崩れる”

■ それでも破綻しない設計とは

・夜勤なしでも払える返済額にする

・転職しても維持できる生活費にする

・最悪「収入ダウン」を前提にしておく

■ 現実的なライン

👉 「今の収入の70〜80%でも回る設計」

これを基準にすると安全性が一気に上がります。

■ よくある失敗

・夜勤込み年収でフルローン

・ボーナス払い前提

・将来昇給する前提

👉 すべて“崩れる可能性が高い前提”です

ここを外すと「通ったのに苦しい」が起きる

最後に、最も重要なポイントです。

住宅購入で失敗する人の多くは、

👉 「ローンが通った=買っていい」と勘違いしている

■ 銀行の判断基準

・「貸しても大丈夫か」

・「回収できるか」

👉 あなたの生活の余裕までは見ていない

■ 実際に起きること

・生活費がカツカツになる

・夜勤をやめられない

・転職できない

・体を壊しても働き続けるしかない

👉 これが「通ったのに苦しい」の正体です

■ 本当に見るべき基準

・審査に通るか → 最低条件

・無理なく払えるか → 必須条件

・働き方が変わっても維持できるか → 最重要条件

【ここが“この情報だけ”の結論】

👉 住宅購入は「今の自分」ではなく

👉 「変化した自分でも維持できるか」で決めるもの

「介護士でも家は買えるか?」の答えはYESです。

ただしそれは、

👉 “無理なく維持できる設計をした人だけ”

に限られます。

ここが独自|介護士がローンで見られるポイント(審査目線のリアル)

まず結論から言うと、介護士だから住宅ローンが通らないわけではありません。

実際、介護職で家を買っている人はたくさんいます。

ただし、「年収だけ」で決まると思っていると危険です。

介護士の住宅ローン審査で本当に見られているのは、

- 収入の“安定性”

- 夜勤込み収入の再現性

- 離職リスク

- 健康状態

- 他の借入とのバランス

です。

特に介護職は、

- 夜勤あり/なしで年収差が大きい

- 職場変更が比較的多い

- 体力仕事で健康リスクを見られやすい

- 非正規雇用割合が高い

という特徴があるため、「数字以上に“継続できるか”」を見られます。

ここでは、競合記事ではあまり触れられていない“銀行側の本音”まで含めて解説します。

勤続年数・雇用形態(正社員/契約/パート)で何が違う?

介護士の住宅ローンで最初に見られるのが、

「この人は今後も安定して働けるか?」

です。

特に重要なのが、

- 勤続年数

- 雇用形態

の2つです。

正社員は“安定性”評価が強い

介護職は業界全体が人手不足なので、正社員は比較的プラス評価されやすいです。

特に、

- 社会福祉法人

- 公立系

- 大手介護グループ

- 医療法人

勤務は「急に仕事がなくなりにくい」と見られます。

また、

- 介護福祉士

- ケアマネ

- 主任クラス

など資格・役職があると、転職市場価値も高いため有利です。

ここは意外と知られていません。

銀行は「今の会社だけ」ではなく、

“もし辞めても次に働けそうか”

まで見ています。

契約社員・派遣は「更新実績」が重要

非正規でもローンは組めます。

ただし、

- 契約更新回数

- 同職種継続年数

- 収入のブレ

を細かく見られやすいです。

例えば、

- 3年以上同じ法人

- 毎年ほぼ同収入

- 夜勤回数が安定

なら、意外と通るケースがあります。

逆に、

- 半年ごと転職

- 月収変動が激しい

- 夜勤ゼロ月が多い

と不安視されやすいです。

パートは“単独ローン”が厳しくなりやすい

パート介護士の場合、単独名義はかなり厳しめです。

そのため現実的には、

- 配偶者とのペアローン

- 収入合算

- 頭金を増やす

方向が多くなります。

ただし、

- 扶養外で長期勤務

- 社保加入

- シフト安定

なら可能性はあります。

「パート=絶対無理」ではありません。

夜勤手当・残業代はどこまで“安定収入”扱いされる?

ここが介護士特有の重要ポイントです。

なぜなら、介護職は“夜勤込みで生活設計している人”が非常に多いからです。

しかし銀行側は、

「その夜勤、今後も続く?」

をかなり気にしています。

1〜2年安定していれば評価されやすい

一般的に、

- 毎月ほぼ同じ夜勤回数

- 毎年大きな年収変動なし

なら、夜勤込み年収で見てもらえるケースが多いです。

特に前年だけでなく、

- 直近2〜3年

- 源泉徴収票推移

を見られることがあります。

つまり、

「一時的に夜勤を増やして年収を盛る」

は通用しにくいです。

“今後減る可能性”も見られている

競合記事に少ない視点ですが、銀行はかなり現実的です。

例えば、

- 妊娠予定

- 子育て予定

- 体力不安

- 夜勤免除申請予定

- 管理職異動

などがあると、

“その収入を維持できるか”

を考えます。

特に介護職は、

- 腰痛

- メンタル不調

- 夜勤離脱

が起きやすい職種として認識されています。

そのため、

「夜勤なしでも返済できるか?」

はかなり重要です。

残業代頼みは危険視されやすい

慢性的な残業収入は、金融機関によって評価が分かれます。

理由はシンプルで、

「残業規制されたら収入が落ちる」

からです。

介護業界でも、

- 人員配置変更

- 法改正

- 夜勤体制変更

で収入が変わることがあります。

ここを甘く見ると、購入後にかなり苦しくなります。

転職回数・離職期間があるときの見られ方

介護職は転職自体は珍しくありません。

銀行側もそこは理解しています。

ただし、“転職の仕方”は見られています。

同業種転職はそこまで不利ではない

例えば、

- 特養→老健

- 老健→病院

- デイ→施設

など、同業種内なら比較的説明しやすいです。

特に、

- キャリアアップ

- 給与改善

- 通勤改善

など合理的理由があると、問題になりにくいです。

“短期離職連発”は警戒される

注意したいのが、

- 1年未満離職の連続

- 空白期間が長い

- 転職理由が説明不能

なケース。

銀行は、

「また辞めるのでは?」

を気にします。

特に住宅ローンは35年前後の長期返済。

つまり、

“長く返済できる人か”

を見ています。

離職期間は「理由」が重要

例えば、

- 出産

- 家族介護

- 資格取得

- 病気回復

など説明可能なら問題ないことも多いです。

逆に、

「何していたか分からない」

期間は不安材料になりやすいです。

借入(車・カード・奨学金)が審査に与える影響

ここを軽視している介護士さんはかなり多いです。

実際は、年収より先に“既存借入”で詰む人もいます。

車ローンはかなり見られる

地方介護士は特に車必須が多いです。

しかし、

- 月3万〜5万円

- ボーナス払いあり

だと、住宅ローン返済余力を圧迫します。

銀行は、

「住宅+車を同時維持できるか」

を見ています。

カードローン・リボはかなり不利

ここは厳しいです。

特に、

- リボ払い

- 消費者金融

- キャッシング枠多い

は警戒されやすいです。

使っていなくても、

「いつでも借りられる状態」

をマイナス視される場合があります。

奨学金は“額と返済比率”次第

介護福祉系学校出身者は奨学金利用も多いです。

奨学金自体は珍しくありません。

ただし、

- 月返済額

- 延滞歴

- 他借入合計

とのバランスを見られます。

特に、

“スマホ分割も借入扱い”

になる点は見落とされがちです。

健康状態・団信(団体信用生命保険)で詰むケース

ここが最も盲点になりやすい部分です。

実は、

「ローン審査OK」

↓

「でも団信で落ちる」

ケースがあります。

団信は“生命保険の審査”

住宅ローンでは通常、

団信(団体信用生命保険)

加入が必要です。

つまり銀行は、

「もし働けなくなったら?」

を見ています。

介護士は健康問題が起きやすい職種

特に多いのが、

- 腰痛

- ヘルニア

- うつ・適応障害

- 不眠

- 高血圧

- 睡眠障害

です。

そして介護職は、

“通院を我慢しがち”

でもあります。

しかし、

直近の通院歴・服薬歴

が告知対象になる場合があります。

メンタル系は特に注意

ここはかなり重要です。

- 睡眠薬

- 抗うつ薬

- 適応障害診断

- 休職歴

などは団信審査に影響することがあります。

もちろん即NGではありません。

ただし、

- ワイド団信

- 金利上乗せ

- 条件付き承認

になるケースがあります。

「夜勤ありき」で体を壊す前提は危険

介護士の家購入で一番危険なのは、

“今の働き方が35年続く前提”

でローンを組むことです。

実際には、

- 夜勤がきつくなる

- 家族介護が始まる

- 子育てで働き方変更

- 腰を壊す

可能性があります。

だからこそ本当に重要なのは、

「ギリギリ借りられる額」

ではなく、

「夜勤減っても返せる額」

で考えることです。

まずは結論が出る|介護士向け「買っていいか」セルフ診断(5分)

介護士でも家は買えるの?」

「年収400万円前後でも住宅ローンは通る?」

「夜勤がある仕事なのに家を買って後悔しない?」

介護士として働いていると、家づくりや住宅購入について不安を感じる人は少なくありません。

実際、「介護 士 家を 買う」と検索する人の多くは、単純に住宅ローンが組めるかを知りたいわけではありません。

本音は、

- 収入が不安定でも大丈夫なのか

- 夜勤をいつまで続けられるかわからない

- 子どもの教育費と両立できるのか

- 転職や離職したら返済できるのか

- 周りの介護士は本当に家を買っているのか

という不安を抱えています。

競合記事では「年収〇万円なら借りられる」といった話が中心ですが、本当に重要なのは「借りられるか」ではなく「払い続けられるか」です。

ここでは介護士ならではの働き方を踏まえたセルフ診断を紹介します。

5項目中4つ以上クリアなら前向きに検討可能、2〜3個なら慎重に検討、1個以下なら今は準備期間と考えるのがおすすめです。

診断① 家計が黒字か(毎月の残りを把握)

まず最初に確認したいのが毎月の収支です。

意外に多いのが、

「なんとなく貯金できている」

「ボーナスで補填している」

という状態です。

住宅ローンは20年〜35年続きます。

そのため、まずは毎月の家計が安定して黒字であることが大前提です。

確認するべき数字はシンプルです。

毎月の手取り-毎月の支出=いくら残るか

例えば、

- 手取り28万円

- 支出24万円

なら毎月4万円の黒字です。

逆に、

- ボーナスがないと赤字

- 夜勤手当が入らないと苦しい

という状態なら注意が必要です。

介護士が家を買う際に失敗しやすいのは、「今の収入基準」で考えてしまうことです。

夜勤があるから余裕に見えても、その余裕が本当に10年後も続くとは限りません。

まずは現状の家計を正確に把握しましょう。

診断② 生活防衛資金(最低○か月分)

住宅購入で見落とされやすいのが生活防衛資金です。

競合記事では頭金やローン審査の話が多いですが、実は介護士にとって重要なのは「万が一働けなくなった時の備え」です。

最低ラインとしては、

生活費の6か月分

できれば、

生活費の1年分

が理想です。

例えば生活費が25万円なら、

- 最低150万円

- 理想300万円

となります。

介護現場は腰痛やメンタル不調などで離職するケースもあります。

また、

- 職場変更

- 夜勤制限

- 人間関係による転職

なども珍しくありません。

住宅購入後は簡単に引っ越せなくなるため、現金の余力が非常に重要になります。

診断③ 借入整理(カード・リボ・車ローン)

住宅ローンを考える前に、現在の借入状況を確認しましょう。

特に注意したいのは、

- リボ払い

- 消費者金融

- カードローン

- 高額なマイカーローン

です。

介護士は車通勤が多いため、車のローンを抱えている人も少なくありません。

問題なのは借金の有無ではなく、返済負担です。

例えば、

- 車ローン3万円

- カード返済2万円

なら毎月5万円が固定で消えています。

住宅ローン審査でも不利になりますし、家計の自由度も下がります。

住宅購入前に整理できる借入は整理しておくのが理想です。

「家を買うためにローンを組む」のに、「他のローンが残ったまま」という状態はリスクが高くなります。

診断④ 夜勤収入が減っても回るか(減収耐性)

これは介護士特有の超重要ポイントです。

実は競合記事でもあまり触れられていません。

介護士の収入は、

- 基本給

- 夜勤手当

- 処遇改善手当

によって大きく変わります。

特に夜勤手当は家計を支える重要な収入源になっていることが多いです。

しかし、

- 年齢による体力低下

- 子育て

- 家族介護

- 健康問題

- 異動や転職

によって夜勤回数が減る可能性があります。

そこで考えたいのが、

夜勤手当が半分になっても返済できるか

という視点です。

例えば現在の手取りが30万円で、そのうち5万円が夜勤手当なら、

手取り25万円になった状態でも生活できるかを計算してみてください。

家を買って後悔する介護士の多くは、「今の夜勤収入が永遠に続く前提」で計画してしまっています。

住宅ローンは体力勝負ではなく、継続力勝負です。

診断⑤ 3年以内の大きな出費(出産・教育・転職・親の介護)

最後に確認したいのが近い将来のイベントです。

住宅購入後に最も家計を圧迫するのは予想外の出費です。

特に以下に当てはまる人は慎重に考えましょう。

出産予定がある

出産後は収入減少や育児費用増加が発生します。

夜勤回数も減る可能性があります。

子どもの進学が近い

高校・大学進学は大きな出費になります。

住宅ローンと教育費が重なる時期は要注意です。

転職を考えている

今の職場を辞めたい気持ちがあるなら、先に転職を安定させる方が安全です。

親の介護が始まりそう

介護士だからこそ分かると思いますが、親の介護には予想以上のお金と時間がかかります。

競合記事には少ない視点ですが、介護士自身が将来「介護する側」になるケースも非常に多いです。

そのため住宅購入を考える際は、

「今の家族」だけでなく、

「5年後の家族」

も想定する必要があります。

家を買うかどうかの判断で本当に大切なのは、住宅ローン審査に通ることではありません。

介護士として働き方が変わっても、夜勤が減っても、転職しても、家族構成が変わっても払い続けられるか。

この視点で5つの診断をチェックすれば、「今買うべきか」「もう少し準備すべきか」が見えてきます。

無理しない予算の決め方|「月々いくら」ではなく“上限ルール”で決める

「毎月の返済が家賃と同じくらいなら大丈夫ですよ!」

住宅会社や不動産屋さんに相談すると、こんな言葉をよく言われます。

でも――

介護士が家を買うときに、この考え方はとても危険です。

なぜなら介護の仕事は、

・夜勤の有無で収入が大きく変わる

・体力や家庭事情で働き方が変わりやすい

・給料が急激に上がりにくい

という特徴があるから。

だからこそ、介護士が家を買うときの予算は

「月々いくら払えるか」ではなく

“絶対に超えてはいけない上限ルール”

で決める必要があります。

ここでは、他の住宅購入サイトにはあまり書かれていない、

“介護士に特化した安全な予算の決め方”を解説します。

返済比率の考え方(手取りベースで見る)

多くの解説記事では、

「返済比率は年収の25~35%以内が目安」

と書かれています。

しかし介護士の場合、この考え方をそのまま使うと失敗しやすいのです。

理由はシンプル。

・年収には夜勤手当が含まれる

・手取りは意外と少ない

・将来の減収リスクが高い

からです。

そこでおすすめしたいのが、

“手取り月収ベースの返済比率”

で考える方法。

介護士にとっての安全ラインは次のとおりです。

■ 超安全:手取りの20%以内

■ 安全:手取りの25%以内

■ 注意:手取りの30%

■ 危険:手取りの30%超

たとえば、

手取り月収が22万円なら――

・20% → 4.4万円

・25% → 5.5万円

・30% → 6.6万円

この範囲でローン返済額を考えるのが現実的です。

「えっ、そんなに少なく?」

と思うかもしれません。

でも介護士の将来リスクを考えると、

このくらい慎重でちょうどいいのです。

夜勤手当を“全部入れない”安全設計(最低ラインで組む)

介護士の住宅購入で一番やってはいけないのが、

「夜勤手当フル込みでローンを組むこと」

です。

よくある危険なパターンがこちら。

・今は夜勤ありで手取り28万円

・だから毎月8万円のローンを組む

↓

数年後…

・体力的に夜勤がきつくなる

・家庭の事情で日勤中心に

・手取りが22万円に減少

↓

一気に返済が苦しくなる

これ、本当に多い失敗例です。

だから介護士の場合は、

「夜勤手当を“生活費のゆとり”として考える」

という発想がとても大切。

理想の考え方は次のとおりです。

・日勤のみの手取りで返済計画を組む

・夜勤手当は貯金や教育費に回す

・夜勤が減っても破綻しない設計

これこそが、介護士に最適な“安全設計”です。

ボーナス払いの危険性(介護職の現実と相性)

もうひとつ、絶対に注意してほしいのが

「ボーナス払い」

です。

一般的な会社員なら、

・ボーナスが安定している

・大きく減りにくい

という前提で使える方法ですが、

介護士にはあまり向いていません。

理由は次のとおり。

・施設によって支給額がバラバラ

・業績で大きく変わる

・転職すると一気に減る

・そもそもボーナスが少なめ

もし、

「ボーナス払いを使わないと買えない家」

であれば――

それはそもそも“身の丈に合っていない家”の可能性が高いです。

介護士の住宅ローンは原則として

「毎月払いだけで完結させる」

これが鉄則です。

固定費の再設計(通信・保険・車・サブスク)

安全な予算を決めるには、

ローンの前にまず

“家計の固定費の見直し”

が欠かせません。

特に介護士さんに多いのが、

・車の維持費が高い

・保険に入りすぎ

・サブスクが増えがち

というパターン。

家を買う前に、次の項目を必ずチェックしましょう。

見直し優先度【高】

・スマホ料金

・生命保険

・車のローン

・不要なサブスク

見直し優先度【中】

・光熱費

・ネット回線

・クレジットカード年会費

これらを整えるだけで、

毎月2~3万円の余裕が生まれることはよくあります。

実は多くの場合、

収入を増やすより、固定費を下げる方がはるかに簡単

なのです。

頭金は入れるべき?貯金が少ないときの優先順位

「頭金は多いほどいいですか?」

これもよくある質問です。

介護士の場合の基本ルールはシンプル。

“無理して頭金を入れすぎない”

です。

優先順位としては――

1.生活防衛資金を確保

2.引っ越し費用・家具家電

3.諸費用

4.それでも余れば頭金

たとえば貯金が200万円ある場合。

・全部を頭金に入れる

→ とても危険

・半分は手元に残す

→ かなり安全

家を買った直後は、

・固定資産税

・修繕

・想定外の出費

が必ず発生します。

だから介護士の住宅購入では、

“頭金よりも手元資金の安心感”

を優先するのが正解です。

介護士向け「予算の上限ルール」まとめ

最後に、この記事の結論を分かりやすく整理します。

介護士が家を買うときの鉄則は次の5つ。

1.返済は手取りの25%以内

2.夜勤手当は返済計画に入れない

3.ボーナス払いは使わない

4.固定費を先に見直す

5.頭金より貯金を優先

このルールを守れば、

・将来の働き方が変わっても

・収入が多少下がっても

・予想外の出費があっても

安心して暮らせるマイホーム計画が立てられます。

「介護 士 家を 買う」と検索しているあなたが本当に求めているのは、

“審査に通るギリギリの金額”ではなく、

“10年後も笑顔で暮らせる安全な金額”

のはずです。

次の章では、この考え方をもとに、

・物件選び

・住宅ローンの組み方

までさらに具体的に落とし込んでいきます。

ローンの選び方|介護士が失敗しない住宅ローン戦略

「住宅ローンって種類が多すぎて、どれを選べばいいのか分からない…」

介護士として働きながら家を買おうとすると、この悩みに必ずぶつかります。

・変動金利と固定金利、どっちがいい?

・団信って何を選べばいい?

・共働きだからペアローンにした方がいい?

ネットで調べても情報が多すぎて、

結局「介護士の自分に合う答え」が分からない人がほとんどです。

ここでは、

“介護士という働き方に特化した住宅ローンの選び方”

を、実務目線で分かりやすく整理していきます。

固定金利/変動金利の考え方(不安な人ほど固定が効く)

まず最初に迷うのが、金利タイプです。

■ 変動金利

■ 固定金利

どちらが正解なのか――。

結論から言うと、介護士の場合は

「不安が強い人ほど固定金利が向いている」

というのがリアルな答えです。

変動金利の特徴

・最初の金利が低い

・月々の返済が軽くなる

・金利が上がると返済額も増える

今の日本では変動金利が主流ですが、

介護士にとっては注意点が多い選択肢です。

理由はシンプル。

介護士の収入は、

・夜勤の有無

・働き方の変化

・体力の問題

で変動しやすいから。

収入が不安定になりやすい職業なのに、

さらに返済額まで不安定にしてしまうと――

ダブルで不安定な家計

になってしまいます。

固定金利が向いている介護士の特徴

次のような人は、固定金利を強くおすすめします。

・将来の収入に不安がある

・夜勤にずっと入れる自信がない

・子どもの教育費が控えている

・毎月の支出を安定させたい

固定金利の最大のメリットは、

“安心を買えること”

です。

金利が上がっても返済額が変わらないので、

将来のライフプランが立てやすくなります。

介護士にとって住宅ローンは、

「できるだけリスクを減らす選択」

が最優先。

その視点で考えると、固定金利はとても相性がいいのです。

団信の選び方(持病・メンタル・通院がある場合の注意)

次に重要なのが

団体信用生命保険(団信)

の選び方です。

介護士さんの場合、一般の会社員よりも

・腰痛

・メンタル不調

・高血圧

・通院歴

を抱えている人が多く、ここでつまずくケースが本当に多いです。

よくある“詰みパターン”

・うつ病で通院中

・過去に休職歴がある

・継続的に薬を飲んでいる

↓

団信に入れない → ローンが組めない

これは、他の住宅購入サイトではあまり語られない

“介護士ならではの大きな落とし穴”です。

そんなときの対処法

次の選択肢があります。

・ワイド団信

・フラット35(団信任意)

・条件付きでの加入

・保険内容を絞る

特に、

・持病がある

・通院歴がある

という人は、

家探しの前に、まず団信の仮審査を受ける

のがとても重要です。

物件探しよりも先に健康面のハードルを確認する――

これが、介護士が家を買うときの賢い順番です。

ペアローン・収入合算のメリットと落とし穴(離婚・育休リスク)

共働きの介護士夫婦に多いのが

「ペアローンにした方がいいの?」

という疑問です。

確かにペアローンにはメリットがあります。

・借入額を増やせる

・住宅ローン控除を2人分使える

・希望の家が買いやすい

しかし介護士の場合、落とし穴も非常に大きいです。

主なリスク

・育休で収入が下がる

・片方が夜勤をやめる

・転職で年収が減る

・万が一の離婚

特に怖いのが、

「2人の収入が前提のギリギリローン」

です。

介護の仕事はライフステージの影響を受けやすい職業。

そのためペアローンは、

・余裕をもった金額

・片方の収入だけでも回る設計

で組まないと、とても危険です。

借り換え前提で組むのはアリ?(条件と注意点)

よくある提案が

「とりあえず変動で組んで、後で借り換えましょう」

という方法。

これは介護士の場合、あまりおすすめできません。

理由は次のとおり。

・将来の審査に通る保証がない

・健康状態が悪化すると不利

・手数料がかかる

・収入が下がると借り換え不可

借り換えはあくまで

“できたらラッキーな選択肢”

と考えるのが安全です。

最初から

・安心できる金利

・無理のない返済額

で組むことが、介護士にとってはベストな戦略です。

事前審査でチェックすべき項目(落ちる理由の潰し方)

最後にとても重要なのが、事前審査の受け方。

介護士が事前審査でチェックすべきポイントは次の5つです。

①クレジット履歴

・支払い遅れがないか

・リボ払いが残っていないか

・カードローンの残高

②他の借入

・車ローン

・奨学金

・分割払い

③勤続年数

・1年未満だと不利

・転職直後は要注意

④雇用形態

・正社員が最も有利

・契約社員は条件次第

⑤健康状態(団信)

・通院歴

・服薬

・既往症

これらを事前に整えてから審査に臨むだけで、

通過率は大きく上がります。

介護士のための住宅ローン選び|最重要ポイント

最後に、この章の結論をまとめます。

介護士が住宅ローンで失敗しないための鉄則は――

1.不安があるなら固定金利

2.団信は最優先で確認

3.ペアローンは慎重に

4.借り換え前提はNG

5.事前審査は“準備してから”

住宅ローン選びは、

金利の低さを競うゲームではありません。

“介護士として長く安心して働き続けられる設計”

を作ることが一番大切です。

「介護 士 家を 買う」と検索しているあなたが求めているのは、

最安のローンではなく、

“一番安心できるローン”

のはず。

次の章では、ローン選びを踏まえたうえで、

・物件の選び方

・介護士に合う家の条件

についてさらに具体的に解説していきます。

物件選びのコツ|介護士は「働き方」と「体力」に合う家を選ぶ

住宅購入の話になると、多くの記事では

・資産価値

・駅からの距離

・人気エリア

といった“一般論の物件選び”ばかりが語られます。

でも「介護 士 家を 買う」と考えているあなたにとって、本当に大事なのはそこではありません。

介護士の家選びで最優先すべき基準は――

“あなたの働き方と体力に合っているかどうか”

です。

夜勤・早番・遅番があるシフト生活の介護士にとって、家は単なる住まいではなく

・体を休める場所

・翌日の仕事に備える基地

・長く働き続けるための拠点

になります。

この章では、他の住宅サイトにはほとんど書かれていない

“介護士ならではの物件選びのポイント”を具体的に解説します。

通勤時間は短いほど勝ち(夜勤明けの事故リスクも含む)

介護士の家選びで、何よりも優先してほしいのが

「通勤時間の短さ」

です。

一般の会社員なら、

「多少遠くても安い家」

「広い家のために郊外へ」

という選択もアリかもしれません。

でも介護士の場合は話が別。

なぜなら――

・夜勤明けでの長時間運転

・早番の超早起き

・遅番後の深夜帰宅

が日常だからです。

特に怖いのが

夜勤明けの運転事故リスク

です。

疲労がたまった状態での長時間通勤は、

・居眠り運転

・集中力低下

・体力消耗

につながり、生活の質を大きく下げます。

だから介護士の物件選びでは、

■ 理想:通勤30分以内

■ 許容:45分以内

■ 危険:60分超

をひとつの目安にしてください。

「家の広さ」よりも「通勤の短さ」。

これは介護士の家選びの最重要ルールです。

夜勤明けに寝られる家(遮光・防音・間取り)

介護士の生活で一番大切なのは、

“しっかり眠れる環境”

です。

夜勤明けで昼間に寝ることが多い介護士にとって、家の条件はかなり特殊になります。

次のポイントは必ずチェックしましょう。

①遮光性

・寝室の向き

・カーテンの遮光性

・窓の大きさ

昼間でも真っ暗にできる部屋があるかどうかは超重要。

②防音性

・大通り沿いでないか

・隣室の音

・上階の足音

・線路や踏切の近さ

夜勤明けに眠れない家は、介護士にとって“最悪の家”です。

③間取り

理想は、

・寝室がリビングから離れている

・家族の生活音と分けられる

・静かな部屋が確保できる

というレイアウト。

家族と暮らす場合は特に、

“日中に静かに眠れる個室があるか”

を最優先で考えてください。

シフト生活に強い設備(浴室乾燥・食洗機・宅配ボックス)

介護士の物件選びでは、

“時短設備がどれだけあるか”

が生活の快適さを大きく左右します。

次の設備は、特に相性抜群です。

浴室乾燥機

・夜勤明けでも洗濯できる

・天気を気にしなくていい

・部屋干しのストレスがない

食洗機

・疲れて帰ってきてもラク

・家事時間の大幅短縮

・シフト生活との相性◎

宅配ボックス

・不在が多くても安心

・夜勤中でも荷物を受け取れる

・再配達のストレスがない

これらは「贅沢設備」ではなく、

介護士にとっては“生活を守るための必須アイテム”

と言ってもいいレベルです。

物件を選ぶときは、

価格や広さだけでなく

“どれだけラクに生活できる家か”

という視点を必ず入れましょう。

将来の親の介護・同居の可能性を織り込む(バリアフリー視点)

介護士ならではの重要ポイントがもうひとつ。

「将来の親の介護を見据えた家選び」

です。

一般の人よりも介護士は、

・親の介護を担う可能性が高い

・在宅介護の大変さをよく知っている

・同居の話が出やすい

という特徴があります。

だからこそ、次の点をチェックしておくと安心です。

バリアフリー性

・段差が少ない

・トイレや廊下が広い

・手すりが付けやすい

・1階に居室がある

将来の可変性

・部屋を分けられる

・同居しやすい間取り

・リフォームしやすい構造

今すぐ必要なくても、

「10~15年後」を想像して家を選ぶ

ことが、介護士の賢い選択になります。

戸建て/マンションの相性(管理・修繕・負担の違い)

最後に、多くの介護士さんが迷うのが

「戸建てかマンションか」

という問題です。

介護士と戸建ての相性

メリット

・駐車場が近い

・生活音を気にしなくていい

・将来の介護リフォームがしやすい

デメリット

・掃除や管理の負担

・庭の手入れ

・修繕を自分で考える必要

介護士とマンションの相性

メリット

・管理がラク

・防音性が高い

・宅配ボックスなど設備が充実

デメリット

・管理費・修繕費

・駐車場が遠い場合がある

・将来の改修に制限

体力的な負担を考えると、

忙しい介護士にはマンションの方が相性が良いケースが多い

のが現実です。

一方で、

・将来の親との同居

・車通勤中心

・音を気にしたくない

という人には戸建ても向いています。

大切なのは、

“どちらが得か”ではなく

“あなたの働き方に合うか”

で選ぶことです。

介護士の物件選び|最重要チェックリスト

最後に、この章のポイントをまとめます。

介護士の家選びで外せない基準は――

1.通勤はできるだけ短く

2.昼でも眠れる環境

3.時短設備の充実

4.将来の介護を見据える

5.体力負担の少ない家

この視点で選んだ家は、

・長く働き続けられる

・体を守れる

・家族も安心できる

“介護士の人生に合った家”になります。

物件選びは単なる不動産探しではありません。

“これから10~20年の働き方を支える拠点づくり”

です。

次の章では、ここまでの内容を踏まえて

・介護士が家を買うときの最終判断

・買うべき人・待つべき人の分かれ目

を総まとめしていきます。

ここが独自|介護士が家を買って詰みやすい「落とし穴」トップ10

「介護士でも家は買えます!」

――こうした前向きな情報はネットにたくさんあります。

でも、「介護 士 家を 買う」と検索しているあなたが本当に知りたいのは、

“買えるかどうか”だけではなく

「買ったあとに失敗しないか」

ですよね。

実は介護士という職業には、住宅購入でハマりやすい“独特の落とし穴”がいくつもあります。

この章では、他のサイトではあまり語られていない

介護士が本当に注意すべきリアルな失敗パターン

を、現実目線でまとめました。

夜勤あり前提の返済計画(夜勤を減らしたら破綻)

介護士の住宅購入で、ダントツ1位の落とし穴がこれです。

「今の夜勤手当をフルで入れて返済額を決めてしまう」

よくあるケースがこちら。

・今は夜勤ありで手取り28万円

・だから毎月8万円のローン

・ボーナス払いも併用

↓

数年後…

・体力的に夜勤がつらい

・家庭の事情で夜勤を減らす

・部署異動で夜勤なし

↓

収入が一気にダウン → 返済がギリギリに

介護士は、

・年齢

・体力

・家庭環境

で働き方が変わりやすい職業です。

だからこそ、絶対の鉄則はこれ。

「夜勤手当なしでも払える返済額で組む」

これを守らないと、将来ほぼ確実に苦しくなります。

車2台・固定費盛り盛りで身動きが取れない

介護士さんに本当に多いのが、

“車中心の家計構造”

です。

地方在住の介護士家庭では、

・夫婦で車2台

・それぞれローンあり

・保険・ガソリン・車検

という固定費だけで毎月かなりの金額になります。

そこに住宅ローンが加わると――

・家計にまったく余裕がない

・急な出費に耐えられない

・貯金ができない

という状態に陥ります。

家を買う前に必ずやるべきなのは、

“固定費のスリム化”

です。

特に、

・車の台数

・保険

・通信費

・サブスク

は最優先で見直してください。

転職・体調不良の“空白期間”を想定していない

介護士という仕事は、

・転職が多い

・体を壊しやすい

・休職リスクがある

という特徴があります。

それなのに多くの人が、

「今の職場でずっと働ける前提」

で住宅ローンを組んでしまいます。

実際には、

・転職の合間の無収入期間

・休職

・時短勤務

などが起こる可能性はかなり高い職業。

それを想定せずにギリギリのローンを組むと、

数か月の収入減で一気にピンチ

という事態になります。

だからこそ、

・生活防衛資金

・余裕のある返済額

が介護士には絶対に必要なのです。

住宅ローン控除・補助金を当てにして資金が崩れる

よくある危険な考え方がこれ。

「住宅ローン控除があるから大丈夫」

「補助金が入るから何とかなる」

しかしこれらは、

あくまで“おまけ的な制度”。

特に注意点として――

・控除額は年収で変わる

・制度は将来変わる

・手続きミスの可能性

・想定より少ないことがある

これらを返済の前提にしてしまうと、

制度変更や収入減で一気に計画が崩れます。

住宅ローンはあくまで、

“制度がなくても払える金額”

で組むのが安全です。

リフォーム・家具家電・引っ越し費用が抜け落ちる

家を買うとき、多くの人が見落とすのが

“ローン以外のお金”

です。

実際にはこんな費用がかかります。

・引っ越し代

・家具

・家電

・カーテン

・照明

・諸費用

・オプション工事

新築でも中古でも、

軽く100~200万円は必要になることが普通。

これを考えずにローンを組むと、

購入直後から

・貯金ゼロ

・カード払い

・生活が苦しい

という最悪のスタートになります。

親族の援助が揉める(名義・贈与・同居条件)

意外とトラブルが多いのが

“親のお金が絡むケース”

です。

よくある失敗例は――

・援助のつもりが同居条件付き

・名義を巡って家族内トラブル

・贈与税の問題

・口出しが増える

特に介護士の場合、

「将来の親の介護」を前提に話が進みやすく、

家を買った後で人間関係がこじれるケースも少なくありません。

お金の援助を受けるときは、

・条件

・名義

・将来の同居

・贈与税

を必ず事前に明確にしておくことが大切です。

まだある!介護士が見落としがちな落とし穴(番外編)

トップ10に入りきらないけれど、よくある失敗も紹介します。

①ボーナス払い前提の計画

→ 介護士のボーナスは不安定

②共働きフル前提のローン

→ 出産・育休で一気に破綻

③変動金利ギリギリ借入

→ 金利上昇でアウト

④通勤時間を甘く見る

→ 夜勤明けの生活が地獄

どれも実際にとても多い事例です。

介護士が家を買うときの“最重要マインド”

ここまで読んで、少し怖くなったかもしれません。

でもこれは、

「介護士は家を買うな」という話ではありません。

伝えたいのはただ一つ。

介護士の住宅購入は、

“楽観プラン”と相性がとても悪い

ということです。

逆に言えば、

・余裕をもった予算

・働き方の変化を想定

・夜勤に頼らない設計

さえ守れば、介護士でも安心して家を買えます。

あなたが求めているのは、

“とにかく家を買う方法”ではなく、

“10年後も後悔しない家の買い方”

のはず。

次の章では、ここまでの内容を踏まえて

・買っていい人

・待つべき人

・やめた方がいい人

を最終的に整理していきます。

買うべき?賃貸のまま?介護士の現実で比較(損得より“リスク”で決める)

「介護士の自分は、家を買った方がいいの?それとも賃貸のままが安全?」

――この問いは、「介護 士 家を 買う」と検索している人が一番知りたいテーマのひとつです。

多くのサイトでは、

・家を買った方がお得

・賃貸はもったいない

・早く買った方がいい

といった“損得計算”ばかりが語られています。

でも介護士の場合、住宅購入の判断は

お金の損得よりも“リスクの大きさ”で決めるべき

です。

なぜなら介護の仕事は、

・収入の変動が大きい

・体力面の不安

・転職や働き方の変化

といった特徴があり、一般的な会社員よりも将来の不確実性が高いからです。

この章では、介護士という働き方に寄り添って

「買うか・賃貸か」を現実目線で比較していきます。

買うメリット(家賃が資産化/安心/住環境)

まずは、介護士が家を買うメリットから整理します。

①家賃が“資産化”する

賃貸の場合は、どれだけ住み続けても家賃はただの出費。

一方で家を買えば、

・ローン完済後は住居費が激減

・老後の住まいの不安がなくなる

・資産として残せる

という大きな安心があります。

特に介護士は、

・定年後の収入が下がりやすい

・年金が多くないケースも多い

という現実があるため、

「老後に家賃を払い続けなくていい」

というメリットはとても大きいです。

②精神的な安心感

・自分の家という安心

・引っ越しの心配がない

・生活基盤が安定する

これは数字では表せない大きな価値。

夜勤や不規則勤務で疲れやすい介護士にとって、

“安心して帰れる自分の家があること”

は、想像以上に心の支えになります。

③住環境の自由度

持ち家なら、

・好きにリフォームできる

・設備を自由に選べる

・家族構成に合わせて変えられる

というメリットも大きいです。

介護士は在宅時間が不規則なぶん、

自分の生活に合った住環境を作れること

はとても重要になります。

買うデメリット(転職・離職に弱い/修繕費)

一方で、介護士が家を買うデメリットも正直にお伝えします。

①転職・離職リスクに弱くなる

これが最大のデメリットです。

介護士は他の職業よりも、

・転職が多い

・体調不良で働き方が変わる

・職場を変えることが珍しくない

という特徴があります。

家を買うと、

「ローンがあるから転職しにくい…」

という心理的な足かせになりやすいのです。

②修繕費という見えない出費

持ち家になると、

・固定資産税

・修繕費

・設備の交換

・管理費(マンション)

など、賃貸にはない支出が増えます。

特に中古住宅や戸建てでは、

想定外の修理費で家計が苦しくなる

というケースがよくあります。

③働き方の変化に対応しづらい

・親の介護が始まった

・夜勤を減らしたい

・引っ越したい

と思っても、持ち家だと簡単には動けません。

この“身軽さのなさ”は、

介護士にとっては意外と大きなデメリットです。

賃貸のメリット(身軽/転勤・転職に強い)

では賃貸の良さは何か?

介護士にとっての最大のメリットは、

“身軽さ”

です。

①働き方の変化に対応しやすい

・転職しても引っ越せる

・職場の近くに住み替えできる

・収入が下がっても家賃を下げられる

特に介護士は、

・施設を変わる

・部署異動

・日勤中心に切り替え

などが起こりやすい職業。

そのたびに柔軟に住まいを変えられるのは、賃貸の大きな強みです。

②大きな修繕リスクがない

・設備の故障

・建物の修繕

・想定外の出費

これらの心配がほぼ不要。

収入が不安定になりやすい介護士にとって、

“大きな借金を背負わない安心感”

はとても大きいメリットです。

判断の基準:今後10年の生活イベントで決める

結局のところ、

「買うか・賃貸か」の正解は人それぞれ。

介護士の場合は特に、

これからの10年をどう生きるか

で判断するのが一番現実的です。

次の質問で考えてみてください。

①働き方の安定度

・今の職場で長く働く予定?

・転職の可能性は?

・夜勤を続けられそう?

②家族のライフイベント

・出産予定

・子どもの進学

・親の介護

・同居の可能性

③家計の安定性

・貯金は十分?

・借金はない?

・夜勤に頼らない家計?

これらに対して

■ 見通しが立っている

→ 家を買う選択が向いている

■ 不確定要素が多い

→ 賃貸のままが安全

という判断が、とても現実的です。

介護士にとっての“本当の正解”

最後に、結論をまとめます。

【家を買った方がいい介護士】

・勤続年数が長い

・働き方が安定している

・夜勤なしでも返済できる

・貯金が十分ある

・今後10年の見通しが立つ

【賃貸のままが安全な介護士】

・転職の可能性が高い

・体力面に不安がある

・貯金が少ない

・夜勤ありきの家計

・家族構成がこれから変わる

大切なのは、

“世間の常識”ではなく

“介護士としてのあなたの現実”

で判断すること。

家を買うことはゴールではありません。

あなたが安心して働き、暮らし続けること

が一番の目的です。

次の章では、ここまでの内容を踏まえて

・最終チェックリスト

・具体的な次の行動

をまとめていきます。

夫婦・家族で揉めないために|購入前に決めるべきこと

「介護士として働きながら、そろそろ家を買いたい…」

そう考え始めたとき、多くの人がまず気にするのは

・住宅ローン

・物件選び

・予算

といった“お金と家の話”です。

でも実は――

介護士の住宅購入でいちばんトラブルになりやすいのは、

“家族との価値観のズレ”

です。

「介護 士 家を 買う」と検索している人の多くは、

・共働き夫婦

・子育て世代

・将来は親の介護も控えている

という立場にあります。

だからこそ、家を買う前に

“家族で決めておくべきこと”

をしっかり整理しておかないと、購入後に大きな揉め事になりやすいのです。

ここでは、介護士家庭ならではの視点で、事前に話し合うべきポイントをまとめます。

家計のルール(共同口座/お小遣い/貯蓄)

家を買う前に最優先で決めるべきなのが

「お金のルール」

です。

介護士家庭で特に揉めやすいのは次の部分。

・夜勤手当の扱い

・お小遣いの金額

・貯金のペース

・どちらがどれだけ負担するか

たとえば、よくあるトラブル例。

・夫の夜勤手当は個人のお金?家計のお金?

・妻が時短になったら負担割合は?

・ボーナスは貯金?返済?

家を買う前に、最低でも次のルールは決めておきましょう。

■ 住宅ローンはどこから払うか

■ 共同口座の有無

■ 毎月の貯蓄額

■ お小遣いの基準

■ 夜勤手当の扱い

特に介護士の場合、

“夜勤手当を家計の前提にしない”

というルールを夫婦で共有しておくことが、後々の安心につながります。

名義・ローン形態(単独/ペアローン/収入合算)

次に大きなテーマが、

「誰の名義で、どんな形でローンを組むか」

です。

共働きの介護士夫婦では、次の3パターンがあります。

1.どちらかの単独ローン

2.ペアローン

3.収入合算

ここで重要なのは、

“今の収入”ではなく“将来の働き方”で決めること

です。

たとえば――

・出産で働き方が変わる

・夜勤を減らす

・転職の可能性

がある場合、ペアローンは大きなリスクになります。

購入前に必ず話し合うべきポイントは次のとおり。

・どちらの名義にするか

・収入が下がったときどうするか

・万が一の離婚リスク

・団信の入り方

「借りられる額が増えるから」という理由だけでペアローンを選ぶと、後から苦しくなりやすいのが介護士家庭の特徴です。

育休・時短になったときの返済シミュレーション

介護士家庭で非常に重要なのが

“出産・育児で収入が下がる前提の計画”

です。

よくある失敗パターンは、

・共働きフルタイム前提

・夜勤ありきの返済

・育休中の収入を甘く見る

という計画。

家を買う前に、必ず次のシミュレーションをしてください。

シミュレーション例

・妻が育休に入ったら?

・時短勤務になったら?

・夜勤ができなくなったら?

その状態でも

“余裕をもって払えるローンかどうか”

を夫婦で具体的な数字で確認することが大切です。

介護士は特に、

・体力

・家庭の事情

・シフトの変化

で働き方が変わりやすい職業。

だからこそ、

最悪ケースを想定した話し合い

が必須になります。

親の介護が始まったときの住み方(同居・近居・施設)

これは介護士家庭ならではの、とても重要なテーマです。

一般の家庭よりも介護士は、

・親の介護を担う可能性が高い

・同居の話が出やすい

・在宅介護の大変さをよく知っている

という特徴があります。

だから家を買う前に、次のことを必ず話し合いましょう。

■ 親の介護が必要になったらどうする?

・同居

・近居

・施設利用

■ そのとき今の家で対応できる?

・部屋数

・バリアフリー

・立地

この話を曖昧にしたまま家を買うと、

数年後に

「この家では介護できない…」

という事態になりかねません。

「買う」より先に合意すべき価値観(住む場所・働き方)

最後に、一番大切なこと。

家を買う前に本当に合意しておくべきなのは、

“住宅ローンの金額”ではなく“価値観”

です。

たとえば――

住む場所

・夫の職場の近く?

・妻の実家の近く?

・通勤優先?環境優先?

働き方

・今後も夜勤を続ける?

・どちらがキャリア優先?

・転職の可能性は?

生活スタイル

・子どもは何人?

・親との距離感

・休日の過ごし方

これらが合意できていないまま家を買うと、

家はあるのに家族関係がギクシャクする

という最悪の結果になりやすいのです。

介護士家庭の“購入前チェックリスト”

最後に、必ず確認してほしい項目をまとめます。

□ 家計ルールが明確

□ 夜勤手当に頼らない計画

□ 名義・ローン形態の合意

□ 育休時の返済シミュレーション

□ 親の介護の方針

□ 住む場所の優先順位

□ 将来の働き方の共有

これらを夫婦でしっかり話し合ってから家を買えば、

・お金のトラブル

・家族の不満

・購入後の後悔

を大きく減らすことができます。

「介護 士 家を 買う」というテーマは、

単なる住宅購入ではなく

“これからの人生設計そのもの”

です。

焦って物件を探す前に、

まずは家族会議から始めてください。

それが、介護士が安心して家を買うための一番の近道です。

準備ロードマップ|介護士が家を買うまでの手順(失敗しない順番)

「介護士として働きながら、いつかは家を買いたい。でも何から始めればいいの?」

――この疑問はとても自然です。

ネットには

・住宅ローンの組み方

・物件の探し方

・おすすめの金利

といった情報はたくさんあります。

でも、「介護 士 家を 買う」と検索しているあなたが本当に知りたいのは、

“介護士という働き方に合った、正しい順番”

のはずです。

実は家を買うときは、

物件探しよりも先にやるべきこと

がたくさんあります。

この章では、介護士が家を買うときに失敗しないための

“現実的なステップ順”を分かりやすくまとめました。

ステップ① 家計の見える化(固定費・貯蓄・借入)

家を買おうと思ったら、まず最初にやること。

それは物件探しではありません。

“自分の家計を正確に把握すること”

です。

介護士さんに多いのが、

・何となくお金は回っている

・夜勤が多い月は余裕

・少ない月はギリギリ

という“どんぶり勘定”の家計。

この状態で家を買うのはとても危険です。

まずは次の3つをハッキリさせましょう。

①毎月の固定費

・家賃

・通信費

・保険

・車関連

・サブスク

②貯金の現状

・普通預金

・生活防衛資金

・教育費用

③今ある借入

・車ローン

・カードローン

・奨学金

・分割払い

これを紙やアプリで整理するだけで、

「本当に家を買っていい状態かどうか」

がかなり見えてきます。

ステップ② 信用情報の整理(カード・リボ・延滞)

次にやるべきことは、

住宅ローン審査に向けた“信用の準備”

です。

介護士に限らず、住宅ローンでつまずく原因の多くは

・カードのリボ払い

・過去の延滞

・不要な借入

です。

特に次の項目は早めに整理しましょう。

優先してやること

・リボ払いの完済

・カードローンの解約

・分割払いの整理

・延滞履歴の確認

ここをきれいにしておくだけで、

審査の通りやすさが大きく変わります。

多くの人が

「とりあえず審査してみよう」

と先に進みますが、

介護士の場合は特に、

事前準備をしてから審査に挑む

のが成功のコツです。

ステップ③ 事前審査→予算の確定

ここで初めて

住宅ローンの事前審査

の出番です。

ただし大切なのは、

“いくら借りられるか”ではなく

“いくらなら安全か”

を知ること。

事前審査で確認すべきポイントは次のとおり。

・本当に通る金額

・無理のない返済額

・団信の加入可否

・金利タイプ

介護士の場合は特に、

■ 夜勤手当なしでも払える額

■ 手取りの25%以内

という基準で予算を決めてください。

ここで初めて、

あなたにとっての本当の予算

が確定します。

ステップ④ 物件探し(条件の優先順位)

予算が決まってから、ようやく物件探しです。

順番を間違えると、

「理想の家を見つけたのに買えない」

という悲しい結果になりやすいので注意してください。

介護士の物件探しでは、次の優先順位がおすすめです。

最優先

・通勤時間

・静かに眠れる環境

・生活のしやすさ

次に重要

・設備の充実

・将来の介護への対応

・家事のしやすさ

最後でOK

・見た目

・資産価値

・流行の設備

一般の人とは違い、介護士にとって家は

“仕事を続けるための拠点”

という視点で選ぶことが大切です。

ステップ⑤ 契約・引き渡し前の最終チェック(保険・修繕・諸費用)

物件が決まったら終わり――ではありません。

最後に必ず確認してほしいポイントがあります。

お金の最終チェック

・諸費用の総額

・引っ越し代

・家具家電

・修繕積立金

ここを甘く見積もると、

入居直後から貯金ゼロ

という危険な状態になります。

保険の確認

・団信の内容

・火災保険

・地震保険

将来の備え

・修繕計画

・固定資産税

・マンションの管理費

これらをすべて確認してから、

ようやく安心して引き渡しを迎えられます。

介護士向けロードマップの“最重要ポイント”

最後に、この手順の核心をまとめます。

介護士が家を買うときの鉄則は――

1.物件探しから始めない

2.まず家計の整理

3.次に信用情報の整備

4.その後で事前審査

5.最後に物件探し

多くの人が

「いい家を見つけてから考える」

という順番で失敗します。

でも介護士の場合は、

“準備8割・物件探し2割”

くらいの気持ちで進めるのが正解です。

このロードマップどおりに進めれば、

・無理のない予算

・安心できるローン

・自分に合った家

にたどり着くことができます。

「介護 士 家を 買う」と検索しているあなたへ。

焦らず、正しい順番で進めれば、

介護士でも安心してマイホームを手に入れることは十分に可能です。

ここまで読んでいただいた内容をもとに、

ぜひ一歩ずつ、現実的なマイホーム計画を進めていきましょう。

よくある質問(検索の取りこぼし回収)

ここまで記事を読んでいただいたあなたは、

「介護士でも家を買える可能性は十分ある」

ということは理解できたはずです。

でも同時に、まだこんな疑問が残っているのではないでしょうか?

・結局、自分の年収で買えるの?

・夜勤手当ってどう評価されるの?

・転職直後はやっぱり不利?

この章では、「介護 士 家を 買う」と検索する人が特に気にしている“具体的な疑問”に、ひとつずつストレートに答えていきます。

他のサイトでは曖昧にされがちなポイントも、できるだけ現実的に解説します。

年収○○万円でも買える?目安は?

まず一番多い質問です。

「介護士で年収○○万円だけど、家は買えますか?」

結論から言うと――

・年収300万円台でも購入は可能

・年収400万円台ならかなり現実的

・年収500万円台なら選択肢は広い

というのが実態です。

ただし重要なのは、

“買える金額”と“買っていい金額”は別

ということ。

一般的な目安としては次の考え方がおすすめです。

■ 年収300万円台

→ 借入は1,500~2,000万円が安全圏

■ 年収400万円台

→ 借入は2,000~2,500万円が目安

■ 年収500万円台

→ 借入は2,500~3,000万円まで検討可

ただし介護士の場合は、

・夜勤手当の変動

・働き方の変化

が大きいため、

手取り月収の25%以内の返済

を基準にするのが一番安全です。

つまり、

「年収がいくらだからOK」ではなく

“今後の働き方でも払えるかどうか”

で判断するのが正解です。

夜勤手当があると審査は有利?不利?

これも非常によくある質問です。

答えは少し複雑で、

審査では“有利”だけど、家計では“要注意”

というのが現実です。

銀行の審査では多くの場合、

・直近の源泉徴収票

・実際の支給実績

をもとに判断されるため、

夜勤手当は「収入」として評価されます。

つまり審査上は、

夜勤手当が多いほど借りやすくなる

というのが正直なところ。

しかし――

ここが介護士特有の落とし穴です。

審査に通りやすいからといって、

「夜勤手当込みでギリギリのローン」

を組んでしまうと、

・体力の低下

・家庭の事情

・部署異動

などで夜勤が減った瞬間に家計が破綻します。

だから結論はこうです。

■ 審査ではプラス

■ 返済計画ではマイナス要素として考える

これが、介護士にとっての正しい向き合い方です。

勤続1年未満でも通る?転職直後は待つべき?

「最近転職したばかりなんですが…」

この不安を持つ介護士さんはとても多いです。

基本的な答えは次のとおり。

■ 勤続1年以上

→ かなり通りやすい

■ 勤続1年未満

→ 銀行によっては厳しい

特に次のケースは注意が必要です。

・転職してまだ数か月

・試用期間中

・契約社員に変更

ただし介護士の場合、

同業種内での転職であれば、比較的評価されやすい

という特徴があります。

それでも安全策としては、

転職後1年は待ってから申し込む

のがもっとも無難です。

「どうしても今買いたい」という場合は、

・配偶者の収入合算

・フラット35

などを検討すると可能性が広がります。

持病があると団信で詰む?代替は?

これは介護士にとって、とても重要な問題です。

介護士は仕事柄、

・腰痛

・メンタル不調

・高血圧

・通院歴

を抱えている人が多く、

団信(団体信用生命保険)でつまずくケースが本当に多い

のが現実です。

たとえば次のような場合。

・うつ病で通院中

・過去に休職歴がある

・継続的に薬を服用している

この場合でも、対策はあります。

主な代替手段

・ワイド団信を利用

・フラット35(団信任意)

・条件付きでの加入

・加入条件の緩い金融機関を探す

大切なのは、

物件探しより先に、団信の可否を確認すること

です。

これを後回しにすると、

「気に入った家が見つかったのにローンが組めない」

という最悪の事態になります。

介護士で住宅ローンを組むなら、どこで相談すべき?

最後にとても実務的な質問です。

「いったい誰に相談するのが正解なの?」

結論から言うと、

介護士の場合は次の順番がおすすめです。

①住宅ローンに強いFP(ファイナンシャルプランナー)

・家計全体を見てくれる

・介護職の働き方を理解してくれる

・無理のない予算を提案してくれる

②金融機関のローン担当

・審査のリアルな基準が分かる

・団信の相談ができる

・具体的な金利を確認できる

③不動産会社(最後)

不動産会社はどうしても

「家を売る側」

なので、最初の相談先にはあまり向きません。

介護士の場合は特に、

“家を買わせたい人”ではなく

“家計を守ってくれる人”に相談する

ことが大切です。

最後に:介護士だからこそ慎重に、でも前向きに

ここまでのQ&Aを読んで、

「やっぱり介護士の住宅購入って難しそう…」

と思ったかもしれません。

でも結論はこうです。

介護士でも家は十分に買えます。

大事なのは、

・正しい知識

・無理のない予算

・働き方を考えた計画

この3つを守ること。

この記事でお伝えしてきた内容を押さえておけば、

“勢いで買って後悔する”

という最悪のパターンは避けられます。

「介護 士 家を 買う」と検索しているあなたが、

安心してマイホームの一歩を踏み出せるよう、

ぜひこの記事を何度も読み返してみてください。

あなたの働き方と人生に合った、

最良の選択ができることを応援しています。

最後に|介護士が家を買うコツは「夜勤収入に頼らない」「固定費を軽くする」「変化に強い家を選ぶ」

ここまで読んでいただき、本当にありがとうございます。

「介護 士 家を 買う」と検索してこの記事にたどり着いたあなたは、

・本当に家を買って大丈夫かな?

・介護士の収入で無理はしないかな?

・将来後悔しないかな?

という不安を抱えながら、真剣にマイホームを考えているはずです。

この記事全体を通して一番伝えたかったことは、たった一つ。

介護士でも家は買えます。

ただし“買い方”を間違えると苦しくなりやすい職業です。

だからこそ、最後にもう一度、介護士が安心して家を買うための“核心”をまとめます。

介護士が家を買うときの3つの鉄則

① 夜勤収入に頼らない

住宅購入で一番危険なのは、

「今の夜勤ありきの返済計画」

です。

介護士は、

・年齢

・体力

・家庭環境

・職場の事情

で働き方が変わりやすい仕事。

だからこそ、

■ 夜勤がゼロになっても払える

■ 日勤だけでも回る家計

を基準にローンを組むことが最重要です。

② 固定費を軽くする

家を買う前にやるべきことは、

物件探しではなく

“家計のスリム化”

です。

特に介護士家庭では、

・車関連の出費

・保険

・通信費

・サブスク

などが重くなりがち。

住宅ローンは、ただでさえ大きな固定費。

その前に他の固定費を軽くしておくことで、

“家を買った後もラクに暮らせる家計”

を作ることができます。

③ 変化に強い家を選ぶ

介護士の人生には、

・転職

・働き方の変化

・親の介護

・子育て

といった“変化”がつきものです。

だから家選びも、

・通勤しやすい立地

・夜勤明けでも眠れる環境

・将来の介護に対応できる間取り

など、

“これからの変化に耐えられる家”

を基準に選ぶことが大切です。

見た目の豪華さよりも、

“長く安心して暮らせるかどうか”

で判断してください。

今日やることチェックリスト(家計/借入/減収耐性/事前審査)

ここまで読んだあなたが、まず今日からできることをまとめました。

□ 家計の見える化

・毎月の固定費を書き出す

・本当の手取りを把握

・貯金額を確認

□ 借入の整理

・リボ払いは完済

・カードローンは解約

・不要な分割払いを清算

□ 減収耐性の確認

・夜勤なしでも生活できる?

・手取り25%以内の返済?

・生活防衛資金は十分?

□ 事前審査の準備

・勤続年数の確認

・団信の可否チェック

・複数の金融機関で仮審査

このチェックをひとつずつ進めるだけで、

「自分は本当に家を買っていい状態かどうか」

がかなりハッキリします。

一言メッセージ(買えるかより“買っても苦しくないか”で決めよう)

最後に、どうしても伝えたい言葉があります。

家を買うときに一番大切なのは、

「買えるかどうか」ではなく

「買っても苦しくないかどうか」

です。

介護士という仕事は、

・誰かの生活を支える

・体力と心を使う

・不規則な働き方

という、とても大変で尊い仕事。

だからこそ、

あなた自身の生活が住宅ローンで苦しくなってしまっては本末転倒です。

無理のない家を選び、

安心して働き続けられること――

それが、介護士にとって一番大切な“家を買う意味”です。

このブログでお伝えしてきた

・審査の現実

・予算の決め方

・物件選び

・家族との話し合い

をひとつずつ実践すれば、

介護士でも後悔しないマイホーム購入は必ずできます。

焦らなくて大丈夫です。

周りと比べる必要もありません。

あなたのペースで、

あなたの働き方に合った家を選んでください。

この記事が、

「介護 士 家を 買う」と悩むあなたの不安を少しでも軽くし、

安心して次の一歩を踏み出すきっかけになれば、とても嬉しいです。

最後まで読んでいただき、ありがとうございました。

まとめ

ここまで「介護 士 家を 買う」というテーマで、介護士ならではの現実に寄り添って解説してきました。最後に、この記事全体のポイントを分かりやすく整理します。

まず大前提として――

介護士でも家は十分に買えます。

ただし、他の職業よりも“買い方を間違えると苦しくなりやすい職業”であることを理解することがとても重要です。

その理由は、介護の仕事には

・夜勤手当で収入が変動しやすい

・体力や家庭事情で働き方が変わりやすい

・転職や部署異動が多い

といった特徴があるからです。

だからこそ、勢いや感覚ではなく「安全設計」で家を買う必要があります。

重要ポイントまとめ(箇条書き)

■ 住宅購入の判断基準

- 年収よりも「借入額・毎月返済・返済期間」の3つで決める

- “審査に通る金額”と“買っていい金額”は別

- 手取り月収の25%以内の返済が安全ライン

■ 介護士向けの安全ルール

- 夜勤手当を返済計画に入れない

- ボーナス払いはできるだけ使わない

- 固定費を先に軽くしてから家を買う

■ ローン審査の現実

- 介護士という職業自体は審査で不利ではない

- 正社員・勤続1年以上が理想

- リボ払いやカードローンは事前に整理

- 持病がある場合は団信の確認を最優先

■ 物件選びのコツ

- 通勤時間は短いほど良い

- 夜勤明けに眠れる環境が最重要

- 将来の親の介護まで想定する

- マンションか戸建ては“体力負担”で選ぶ

■ 家族で決めるべきこと

- 夫婦の家計ルール

- 名義とローン形態

- 育休・時短時の返済シミュレーション

- 親の介護が始まったときの住み方

■ 失敗しないための順番

1.家計の見える化

2.借入と信用情報の整理

3.事前審査で安全予算を確定

4.予算内で物件探し

5.諸費用まで含めて最終確認

そして何より大切な考え方はこれです。

「買えるかどうか」ではなく

「買っても苦しくないかどうか」で決めること。

家を買う目的は、見栄でもステータスでもありません。

あなたと家族が安心して暮らし、介護士として無理なく働き続けるための“生活の土台づくり”です。

焦って決める必要はありません。

この記事で紹介したポイントを一つずつ確認しながら、あなたに合ったタイミングと方法でマイホーム計画を進めてください。

あなたの人生と働き方に寄り添った、安心できる家選びができることを心から応援しています。