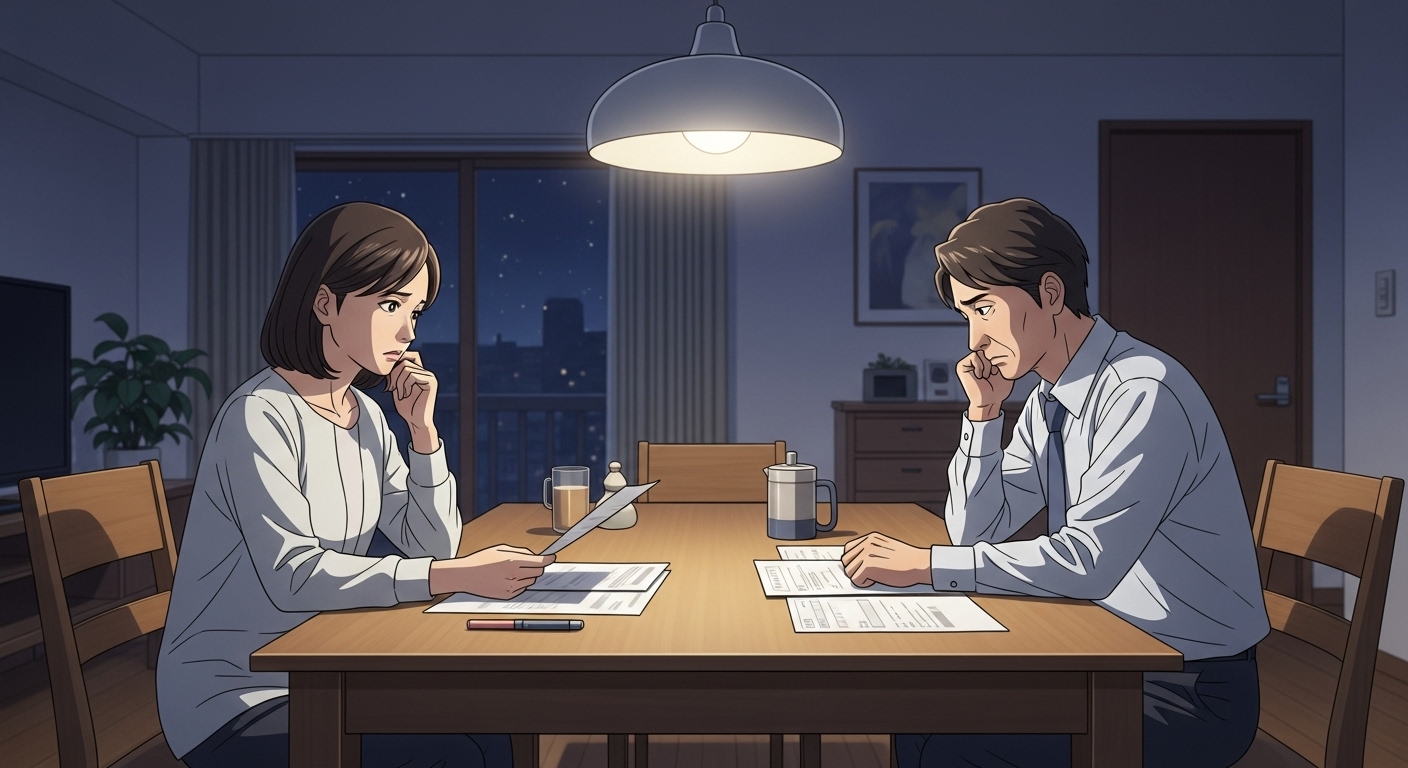

「夫が早期退職したいと言い出した――その瞬間、頭が真っ白になった。」

賛成も反対もできない。応援したい気持ちはあるのに、不安のほうが大きい。

検索窓に打ち込んだのは、「夫 早期退職 不安」。

でも、どの記事を読んでも「前向きに話し合いましょう」「信じましょう」ばかりで、

結局、何をどう判断すればいいのか分からない。

この記事は、そんなあなたのためのものです。

感情論ではなく、精神論でもなく、

**「不安を判断材料に変える方法」**を、順番どおりに解説します。

・本当に危険なサインは何か

・どこまで数字で見ればいいのか

・反対しても夫婦関係を壊さない伝え方

・「辞める/辞めない」を急がずに済む現実的な選択肢

読み終わる頃には、

「不安だから決められない」状態から、

「この条件なら判断できる」状態に変わっているはずです。

続きを読まずにはいられないのは、

ここに**“あなたの不安の答え”がある**からです。

もくじ

- 1 まず結論|不安の正体は「気持ち」ではなく“見えない数字と役割”にある

- 2 「夫 早期退職 不安」と検索する人の本音(悩みを具体化)

- 3 競合に多い“精神論”を超える|不安は3種類に分けると解決が早い

- 4 ここが独自|早期退職で失敗する家庭の共通点(地雷パターン)

- 5 まずやるべきは「家計の見える化」|早期退職OKラインを数字で作る

- 6 夫の「早期退職したい理由」を見誤らない(メンタル危険度チェック)

- 7 夫婦会議のやり方|反対しても揉めない「話し合いテンプレ」

- 8 退職する前に作るべき「退職後プラン」3つの型

- 9 妻のストレス対策|「家に夫がいる問題」を現実的に回避する

- 10 早期退職を「前向きな転機」に変える行動(現実ラインの一手)

- 11 限界サイン|この状況なら「退職より先に守るべきもの」がある

- 12 よくある質問(検索の取りこぼし回収)

- 13 まとめ|「夫 早期退職 不安」は“感情”ではなく“判断材料”で軽くできる

まず結論|不安の正体は「気持ち」ではなく“見えない数字と役割”にある

「夫が早期退職したいと言い出した…」

この状況に直面すると、多くの人が強い不安を感じます。

例えば次のような気持ちです。

- 生活費は大丈夫なの?

- まだ働ける年齢なのに辞めていいの?

- この先ずっと家にいるの?

- 老後資金が足りなくなるのでは?

- 自分が働き続けないといけないの?

この検索をしている人の多くは、「反対したいけど、頭ごなしに否定するのも違う気がする」という複雑な気持ちを抱えています。

しかし結論から言うと、

この不安の正体は「感情」ではありません。

多くの場合、不安の原因は次の2つです。

- 生活費・老後資金などの「見えない数字」

- 家事・仕事・家庭内の「役割の変化」

つまり、問題の本質は「早期退職そのもの」ではなく、条件が曖昧なことなのです。

実際、早期退職に関するトラブルの多くは

- お金の計算をしていない

- 家庭内の役割を決めていない

この2つが原因で起きています。

逆に言えば、

数字と役割を整理できれば、不安はかなり減ります。

この記事で分かること(不安の整理→家計試算→夫婦会議→次の一手)

「夫 早期退職 不安」と検索する人の多くは、次のような状況にいます。

- 夫が突然「会社を辞めたい」と言い出した

- すでに退職を考えている様子

- 転職ではなく、完全な早期退職かもしれない

しかしこの段階では、多くの家庭が

「何が不安なのか」をうまく言語化できていません。

そのため夫婦の会話が次のようになりがちです。

妻:「まだ働けるでしょ?」

夫:「もう疲れたんだよ」

このように、感情のぶつかり合いになってしまうケースが非常に多いのです。

この記事では、その状態から抜け出すために必要な4つのステップを整理します。

① 不安の正体を整理する

まず重要なのは、「何が怖いのか」を具体的にすることです。

多くの場合、不安は次の3種類に分かれます。

お金の不安

- 生活費

- 教育費

- 老後資金

生活の不安

- 家にずっといる

- 夫婦関係の変化

将来の不安

- 再就職できるのか

- 年金は足りるのか

これを分けて考えるだけでも、不安の輪郭がはっきりします。

② 家計の現実を試算する

早期退職の話で最も重要なのが、家計の数字です。

ここで見るべきなのは次の4つです。

- 今の生活費

- 貯金額

- 年金見込み

- 退職金

この4つを整理すると、次の3パターンに分かれます。

① 実は問題ないケース

資産が十分ある

② 条件付きなら可能

働き方を変えれば成立

③ 現実的に難しい

生活が破綻する可能性

多くの家庭は、②のケースに当てはまります。

つまり、完全退職ではなく「働き方を変える」ことで解決することが多いのです。

③ 感情ではなく「条件」で夫婦会議をする

早期退職の話し合いで重要なのは、

賛成か反対かではなく「条件」です。

例えば次のような条件です。

- 生活費は月○万円以内

- パートや副業をする

- ○歳までに再就職を考える

このようにすると、話し合いが

「感情の衝突」から

「現実的な交渉」に変わります。

④ 次の選択肢を一緒に考える

早期退職は、必ずしも

「働く or 辞める」

の二択ではありません。

実際には次のような選択肢があります。

- 転職

- 時短勤務

- 副業

- セミリタイア

つまり、完全な早期退職以外にも道はたくさんあります。

早期退職は「賛成/反対」ではなく“条件付きOK”に落とし込める

早期退職の話になると、多くの夫婦は

賛成か反対か

という対立構造になってしまいます。

しかし実際には、この考え方が問題を難しくしています。

なぜなら、早期退職は本来

「条件付きの選択」

だからです。

例えば次のようなケースを考えてみてください。

ケース① セミリタイア型

夫が会社を辞める

↓

パート・副業で月10万円稼ぐ

この場合、生活費の負担はかなり軽くなります。

ケース② 転職準備型

一度退職する

↓

半年以内に再就職

このケースでは、休養期間としての退職になります。

ケース③ 家庭役割シフト型

夫が退職

↓

家事担当になる

この形なら

- 妻の負担減

- 家庭バランス

というメリットも出てきます。

つまり、

早期退職=生活崩壊ではありません。

問題になるのは

- 収入の見通しがない

- 家庭内の役割が曖昧

この2つです。

逆に言えば、

- 家計の数字

- 家庭の役割

この2つを整理すれば、早期退職は

「絶対ダメな話」から 「条件付きで検討できる話」

に変わります。

そして実際には、

「夫 早期退職 不安」と検索している多くの人が恐れているのは、

退職そのものではなく 「見えない未来」なのです。

だからこそ重要なのは、

- 気持ちのぶつかり合い

- 感情論

ではなく、

数字と条件を見える化すること。

それができたとき、

夫婦の会話は

「辞めるな」

「辞めたい」

という対立から、

「どうすれば安心できるか」

という建設的な話し合いへと変わっていきます。

「夫 早期退職 不安」と検索する人の本音(悩みを具体化)

「このまま退職させて大丈夫?」

「反対したいけど、言ったら関係が壊れそう…」

「夫 早期退職 不安」と検索しているあなたは、単にお金の問題だけではなく、**生活・夫婦関係・将来のすべてが崩れるのではないかという“総合的な不安”**を抱えているはずです。

競合記事では「資金計画を立てましょう」「制度を確認しましょう」といった正論が並びますが、実際の現場ではそれだけでは足りません。

なぜなら、この問題の本質は**“数字”よりも“生活の変化と心理的負担”にあるから**です。

ここでは、検索者が本当に感じている不安を言語化しつつ、「どう考えればいいか」「どこで判断を間違えやすいか」まで踏み込んで解説します。

生活費が足りなくなるのでは?貯金が減るのが怖い

最も大きい不安はやはりお金です。

ただし重要なのは、あなたが怖いのは単なる「残高」ではなく、

- 毎月の収入が途絶えること

- 想定外の出費に対応できないこと

- 「減っていく一方」という精神的圧迫

です。

✔ よくある誤解:「貯金があるから大丈夫」

実はこれが一番危険です。

- 貯金=安心ではなく「減る前提の資産」

- 収入がない状態では“回復しない”

つまり不安の正体は、

👉 **「減るスピードが見えないこと」**です。

✔ 現実的なチェック視点(ここが競合にない)

- 毎月いくら減るのか(生活費−収入)

- 何ヶ月もつのか(貯金 ÷ 月赤字)

- 想定外(病気・修理・教育費)を含めた余裕

この3つを見ないまま「なんとかなる」は、かなり危険です。

夫が働かなくなると、家にいるストレスが増えそう

これは多くの人が口に出しにくい不安です。

- 家に常に人がいるストレス

- 生活リズムのズレ

- 家事分担の曖昧さ

✔ 実は“お金より深刻”になりやすい

早期退職後に起きやすいのは、

- 夫が無気力になる

- 妻側の負担が増える

- 小さな不満が積み重なる

👉結果:関係悪化 → 離婚リスク

✔ 見落とされがちな本質

問題は「家にいること」ではなく、

👉 **“役割がなくなること”**です。

仕事を辞める=自由になる

ではなく

役割・社会性・生活リズムを失うことでもあります。

再就職できるのか不安(年齢・スキル・空白期間)

「少し休んでから働けばいい」

──この考えは、かなり危険です。

✔ 現実:再就職は“時間との戦い”

- 年齢が上がるほど難易度は上がる

- 空白期間が長いほど不利

- 年収はほぼ確実に下がる

✔ よくある失敗パターン

- 退職してから考える

- なんとなく転職活動

- 条件を下げられず長期化

👉結果:無職期間が伸びる → 貯金減少 → 焦り →妥協転職

✔ 現実的な判断基準

- 「いつから」「どんな仕事に」戻るか決まっているか

- スキルの市場価値があるか

- 空白期間の説明ができるか

この3つが曖昧なら、かなりリスク高めです。

退職金・失業保険・年金…制度が分からず不安

制度の不安は、「知らないこと」そのものがストレスになります。

✔ よくある混乱ポイント

- 退職金はどのくらい?いつ入る?

- 失業保険はいくら?いつから?

- 年金は減る?受給時期は?

✔ 本質は「制度」ではなく「時間差」

特に重要なのは、

👉 “お金が入るまでの空白期間”

- 失業保険:すぐ出ないケースあり

- 退職金:分割・遅延もある

- 再就職:想定より長引く

つまり、「制度がある=安心」ではなく

タイミングがズレるリスクがあるということです。

子どもの教育費・住宅ローンが詰みそう

ここは“後から取り返せない支出”なので、特に不安が強い部分です。

✔ 固定費の恐怖

- 住宅ローン → 減らせない

- 教育費 → タイミング固定

👉つまり、収入が減っても支出は待ってくれない

✔ 見るべきポイント(超重要)

- 教育費ピークと無収入期間が重なるか

- ローン返済比率が収入に対してどの程度か

- 収入ゼロ期間でも回るか

競合記事ではあまり触れませんが、

👉**“一番お金がかかる時期に収入がない”が最悪パターン**です。

「反対したら夫婦関係が壊れそう」も怖い

最後に、最も繊細で重要な問題です。

「反対したいけど言えない」

これは非常に多い悩みです。

✔ なぜ言えないのか

- 夫のプライドを傷つけたくない

- これまで頑張ってきたのを知っている

- ケンカになるのが怖い

✔ でも、ここが一番の分岐点

ここで黙ると、

- 後から不満が爆発

- 「あのとき止めればよかった」と後悔

- 夫婦の信頼が崩れる

👉つまり、“優しさで黙る”のが一番危険

✔ 関係を壊さずに話すコツ(ここが独自視点)

反対ではなく、**“不安の共有”にすることが重要です。

NG:

「やめないで」

「無理に決まってる」

OK:

「生活どうなるか一緒に整理したい」

「不安だから具体的に教えてほしい」

👉主語を「あなた」ではなく「私たち」に変える

✔ 現実的な落としどころ

- 条件付きでOK(例:再就職プラン必須)

- 期間限定(例:1年以内に次の仕事)

- 家計シミュレーション共有

👉「感情」ではなく「条件」で話すと、関係は壊れにくいです。

ここまで読んでいるあなたは、きっと「ただ反対したい」のではなく、

👉**“この先もちゃんと生活できるか確かめたい”だけ**だと思います。

その不安は正しいですし、無視すべきではありません。

競合に多い“精神論”を超える|不安は3種類に分けると解決が早い

「夫 早期退職 不安」と検索している方の多くは、単なる気持ちの問題ではなく、現実的なリスクと将来の不透明さに直面している状態です。

よくある競合記事では「よく話し合いましょう」「前向きに考えましょう」といった精神論が並びがちですが、実際にはそれだけでは解決しません。

なぜなら、不安の正体はひとつではなく、複数の種類が混ざっている“複合問題”だからです。

結論から言うと、不安は次の3つに分けることで、一気に整理できます。

- お金の不安

- 夫婦関係の不安

- 夫本人の心理状態への不安

そして重要なのは、どれが主因かによって打つべき手が180度変わるという点です。

ここを曖昧にしたまま対処しようとすると、「ズレた努力」を続けて疲弊してしまいます。

不安①お金(固定費・教育費・老後)

最も多くの人が最初に感じるのが「お金の不安」です。

- 収入が減る(またはゼロになる)

- 教育費がこれからかかる

- 老後資金が足りるか分からない

こうした不安は非常に現実的であり、無視するべきではありません。

■ よくある“見誤り”:年収だけで判断してしまう

多くの家庭がやりがちなのが、「今の年収がなくなる=危険」と単純に考えることです。

しかし本当に見るべきは、

- 固定費(住宅ローン・保険・通信費など)

- 可変費(食費・交際費など)

- 資産(貯蓄・投資・退職金)

👉 「生活に必要な最低ライン」と「実際の支出」の差です。

■ プロ視点:不安は「見える化」で8割減る

やるべきはシンプルです。

- 月の最低生活費を出す

- 現在の資産で何ヶ月持つか計算

- 収入ゼロでも耐えられる期間を把握

これだけで、「なんとなく不安」から

👉 **「あと何ヶ月大丈夫か分かる状態」**に変わります。

■ 競合にない視点:収入より“固定費”が支配する

早期退職で重要なのは収入の大小ではなく、

👉 固定費の重さ

です。

- 住宅ローンが重い → 不安が強くなる

- 固定費が軽い → 早期退職のハードルが下がる

つまり、お金の不安は「収入を増やす」だけでなく、

支出構造を変えることでコントロールできるのが本質です。

不安②夫婦関係(価値観・役割・会話不足)

意外と見落とされがちですが、実は深刻化しやすいのがこの問題です。

■ よくあるズレ

- 妻:安定が大事、不安を減らしたい

- 夫:自由になりたい、仕事から解放されたい

この時点で、目指している未来が違うことが多いです。

■ 問題は「会話不足」ではなく「前提の不一致」

競合記事では「話し合いましょう」と書かれがちですが、実際には

👉 前提が違うまま話しても平行線

になります。

■ プロの分解方法(ここが差別化ポイント)

以下の3つを分けて話すことが重要です。

- なぜ辞めたいのか(理由)

- 辞めた後どうするのか(プラン)

- 家族にどう影響するか(現実)

これを混ぜると感情論になりますが、分けることで

👉 論点が整理され、冷静に話せるようになる

■ 役割の再設計がカギ

早期退職後に崩れやすいのが、

- 家事分担

- 収入の責任

- 家での居場所

👉 「夫が家にいる=楽になる」とは限らない

むしろ、

- 家にずっといることでストレス増

- 役割が曖昧で衝突

というケースも多いです。

不安③夫の心理(燃え尽き/うつ/逃避/挑戦)

ここが最も見極めが難しく、かつ重要なポイントです。

■ 夫の「辞めたい理由」は4パターンに分かれる

- 燃え尽き(限界)

- うつ・メンタル不調

- 現実逃避(嫌なことから離れたい)

- 挑戦(次のステージへ行きたい)

■ 同じ「退職」でも意味が全く違う

例えば、

- 燃え尽き → 休養が必要

- うつ → 医療サポートが必要

- 逃避 → 環境調整が必要

- 挑戦 → 計画と支援が必要

👉 対応を間違えると悪化します

■ 見極めのヒント

- 表情・睡眠・食欲の変化 → メンタル不調のサイン

- 将来の話が具体的か → 挑戦型かどうか

- ただ「嫌だ」と言うだけ → 逃避の可能性

■ 競合にない視点:妻の“不安”はここから来ている

実は多くの妻の不安は、

👉 「お金」ではなく

👉 「夫がこの先どうなるか分からないこと」

です。

- 働かなくなるのでは?

- 無気力になるのでは?

- 家にこもるのでは?

この“見えなさ”が、不安の正体です。

どれが主因かで、打つ手が180度変わる

ここまで読んでいただくと分かる通り、「夫 早期退職 不安」は一つの問題ではありません。

そして最も重要なのが、

👉 主因を見誤ると、対策がすべてズレるという点です。

■ 例:ズレた対処

- 本当はメンタル問題 → お金の話ばかりする

- 本当は夫婦関係の問題 → 節約ばかりする

- 本当はお金の問題 → 気持ちで乗り切ろうとする

👉 これでは解決しません

■ 正しい順番(プロの思考プロセス)

- 不安を3つに分解する

- 一番強い不安を特定する

- その原因にだけ集中して対策する

■ チェックリスト(セルフ診断)

- 一番考えてしまうのはお金?

- 夫との会話でイライラする?

- 夫の状態が心配?

👉 最も強く当てはまるものが「主因」です

「夫 早期退職 不安」というテーマは、感情だけで解決できるものではありません。

しかし、不安の構造を分解できれば、具体的に何をすればいいかが見える状態に変わります。

ここまで整理できれば、次にやるべき行動はかなり明確になるはずです。

ここが独自|早期退職で失敗する家庭の共通点(地雷パターン)

「夫が“会社辞めたい”と言い始めた」

「もう限界そうだから止めるべきか分からない」

「でも収入がなくなるのは怖い」

「このまま辞めたら、うち壊れるかも…」

「夫 早期退職 不安」と検索する人の多くは、単純に“お金が心配”なだけではありません。

本当に苦しいのは、

- 将来が読めない

- 夫婦で温度差がある

- 夫が現実を見ていない気がする

- 相談すると喧嘩になる

- 自分だけ不安を抱えている

という、“見えないストレス”です。

しかも厄介なのが、早期退職は「辞める瞬間」より、

“辞めた後の数か月〜1年”

で問題が噴き出しやすいこと。

実際、検索上位の記事では、

- 退職金

- 失業保険

- FIRE

- セミリタイア

など“制度や理想論”中心の記事が多いですが、現実の家庭ではもっと生活感のある問題が起きます。

例えば、

- 昼夜逆転

- 家でずっとゴロゴロ

- 夫婦会話減少

- 家事負担偏り

- 子どもの教育費不安

- 「再就職する」が進まない

- 妻が“詰み感”を抱える

など。

つまり早期退職は、

「仕事を辞める問題」ではなく、

“家庭システム全体が変わる問題”

なんです。

ここでは、実際に失敗しやすい家庭の“地雷パターン”をかなりリアルに解説します。

「退職後に考える」前提で動く(時間とお金が溶ける)

最も危険なのがこれです。

「とりあえず辞めてから考える」

「少し休めば何とかなる」

「時間ができれば動ける」

この考え方。

一見、前向きに見えます。

でも実際は、

“退職後の人間は、想像以上に動けなくなる”

ケースがあります。

特に、

- 長年のストレス

- 燃え尽き

- パワハラ

- 過労

- 人間関係疲れ

があった人ほど、退職後に一気に無気力化することがあります。

すると、

- 朝起きない

- 情報収集だけで終わる

- YouTube・SNS増加

- 「来月から頑張る」

- 転職活動が止まる

となりやすい。

ここで妻側が苦しくなるのが、

「休ませたい気持ち」と

「このまま働かなくなる恐怖」

が同時に来ること。

だから重要なのは、

“辞める前”に、

- 生活費

- 次の働き方

- 生活リズム

- 役割分担

- 休養期間

を仮決めしておくことです。

「休む期間」は“無期限”にしない

かなり大事です。

例えば、

- まず3か月休養

- 4か月目から週2で活動

- 半年後に再評価

など、“区切り”を決める。

これだけで、家庭の不安感はかなり変わります。

逆に、

「そのうち何とかする」

は、時間もお金も溶けやすいです。

家計が黒字か赤字か“見ないまま”決める

これは本当に多いです。

特に夫側が、

「退職金あるし何とかなる」

「節約すれば大丈夫」

「最悪バイトすればいい」

という感覚で進めるケース。

でも実際には、

“固定費”が家庭を削ります。

例えば、

- 住宅ローン

- 教育費

- 保険

- 車

- 通信費

- 税金

- 社会保険

は、退職後も普通に来ます。

しかも盲点なのが、

“会社員時代より社会保険負担が重く感じる”

こと。

住民税・国保・年金で「思ったより減る」と感じる家庭はかなり多いです。

ここで危険なのが「生活レベル維持」

収入だけ減って、生活はそのまま。

これが一番危ないです。

特に、

- 外食頻度

- サブスク

- 車維持

- 習い事

- 旅行

- 通販

が“なんとなく継続”すると、静かに赤字化します。

でも怖いのは、

赤字生活って、最初は気づきにくい

こと。

貯金があると、危機感がズレやすいんです。

だから本当に必要なのは、

「月いくら減るか」ではなく、

「今後5年持つか」

を見ること。

妻だけが家計を把握している状態は危険

これもかなり多いです。

妻側だけが、

- 教育費

- 将来資金

- 老後

- 住宅修繕

を見ている。

一方で夫側は、

「なんとかなる」

「まだ若い」

「働けばいい」

感覚。

このズレが、後から大爆発します。

夫の理想(自由)と現実(生活)が噛み合っていない

ここ、かなり重要です。

夫側は、

- 会社から解放されたい

- ストレスから逃れたい

- 自由に生きたい

- 好きなことしたい

と思っている。

でも妻側は、

- 家計

- 子ども

- 老後

- 社会保険

- 世間体

- 再就職難易度

を見ています。

つまり、

“見ている未来が違う”

んです。

「自由になりたい」は悪ではない

ここは誤解しないでほしいです。

本当に限界の人もいます。

でも問題は、

“自由の設計”がないこと。

例えば、

- 毎日何する?

- 誰と関わる?

- 収入どうする?

- 何時に起きる?

- 社会との接点は?

ここが曖昧だと、生活が崩れやすい。

特に男性は、

“仕事=自己肯定感”

になっているケースも多いです。

すると退職後、

- 孤独

- 無力感

- 焦り

- 比較

- アルコール増加

につながることがあります。

「家にいれば幸せ」は意外と続かない

最初は解放感があります。

でも数か月すると、

- 暇

- 居場所のなさ

- 夫婦摩擦

が出やすい。

特に危険なのが、

“妻は今まで通り忙しい”

パターン。

夫だけが「自由」、妻は負担増。

これ、かなり揉めます。

妻が不安を我慢して爆発→夫婦の信頼が崩れる

これが、一番深刻化しやすいです。

多くの妻は最初、

- 支えたい

- 無理してほしくない

- 責めたくない

と思っています。

だから不安を飲み込みます。

でも実際には、

- 貯金減少

- 夫が動かない

- 家事偏る

- 将来不透明

が積み重なる。

すると、ある日突然、

「もう無理」

になります。

危険なのは“小出しに不満を言えない空気”

夫がメンタル不調気味だと、

「責めちゃいけない」

「追い込めない」

となりやすい。

でも結果として、

妻だけが感情を圧縮保存する

状態になります。

これ、本当に危険です。

なぜなら、

限界を超えると“会話不能”になる

から。

「ありがとう」が消えると崩れやすい

退職後に地味に重要なのがこれ。

例えば、

- 妻が働く

- 家計を回す

- 不安を抱える

状態なのに、

夫側が、

- 当たり前化

- 無反応

- 自分の辛さ優先

になると、信頼が削れます。

逆に、

小さい感謝共有

がある家庭は、かなり持ち直しやすいです。

退職後の生活リズムが崩れてメンタルが悪化する

これも見落とされがちです。

実は、

“働かないこと”自体より、

“生活が崩壊すること”

の方が危険。

例えば、

- 昼夜逆転

- 外出減少

- 運動ゼロ

- 人と話さない

- ネット依存

- 酒量増加

が起きると、メンタルが悪化しやすい。

すると、

- 再就職が怖くなる

- 自己否定

- 夫婦会話減少

につながります。

「自由時間」は管理しないと崩れる

会社員時代は、

- 起床

- 通勤

- 昼休み

- 帰宅

が強制的にありました。

でも退職後は、それが消える。

つまり、

“自分で生活を設計する力”

が必要になります。

ここを軽視すると、かなり危険です。

実は大事なのは「予定」より「リズム」

例えば、

- 毎朝散歩

- 週3ジム

- 家事担当

- 曜日固定の外出

こういう“生活の骨組み”があると、かなり安定しやすい。

逆に、

「今日は何しようかな」

生活は、長期化すると崩れやすいです。

特に早期退職は、

“自由を増やす決断”ではなく、

“自分で人生を管理する決断”

でもあります。

まずやるべきは「家計の見える化」|早期退職OKラインを数字で作る

夫から突然「会社を辞めたい」「早期退職制度を利用したい」と言われたとき、多くの妻が最初に感じるのは不安です。

「生活費はどうなるの?」

「住宅ローンは払える?」

「子どもの学費は?」

「再就職できなかったら?」

こうした不安は、実は“お金が足りるかどうか分からない”ことから生まれています。

逆に言えば、数字で状況を把握できれば、不安の多くは現実的な課題へと変わります。

実際、「夫 早期退職 不安」で検索する人の多くは、退職そのものよりも、その後の生活が成り立つのかを知りたいのです。

そこで重要になるのが「家計の見える化」です。

競合記事では「貯金を確認しましょう」で終わることが多いですが、本当に必要なのは“いくらあれば安心か”を数字で決めることです。

最低限の固定費チェック(住居・保険・通信・車・教育)

まず最初に確認したいのが固定費です。

固定費は、収入が減っても自動的に出ていくお金だからです。

特に次の5項目は必ず洗い出しましょう。

住居費

- 住宅ローン

- 管理費

- 修繕積立金

- 固定資産税

- 家賃

住居費は家計の中でも最大級の支出です。

住宅ローンが残っている家庭では、月額だけでなく残債総額も確認しておきましょう。

保険料

- 生命保険

- 医療保険

- 学資保険

- 個人年金

早期退職後は保障内容の見直しで保険料を下げられるケースがあります。

通信費

- スマホ

- インターネット

- サブスク

毎月数千円の削減でも、年間では大きな差になります。

車関連費

- ローン

- ガソリン代

- 車検

- 任意保険

地方在住の場合は必要経費ですが、都会では削減余地があります。

教育費

意外と見落としがちなのが教育費です。

子どもが高校生・大学生の場合、今後数年間の支出予定を必ず確認しましょう。

「今は大丈夫」でも、大学進学が重なる時期に家計が苦しくなるケースは珍しくありません。

生活費を3段階に分ける(最低/標準/理想)

ここが競合記事には少ない重要ポイントです。

生活費は1つの数字ではなく、3段階で考えるべきです。

最低生活費

生きていくために必要な金額です。

- 食費

- 光熱費

- 住居費

- 通信費

- 医療費

などが中心になります。

標準生活費

現在の生活を維持するための金額です。

- 外食

- レジャー

- 習い事

- 被服費

なども含みます。

理想生活費

旅行や趣味なども楽しめる生活レベルです。

例えば、

- 最低生活費:18万円

- 標準生活費:25万円

- 理想生活費:32万円

というように分けておくと、どの程度の収入が必要か見えやすくなります。

夫婦で認識を共有しやすくなるのも大きなメリットです。

退職金・貯蓄・投資は“取り崩し順”が重要

早期退職後のお金を考えるとき、多くの人は総資産額ばかり見ます。

しかし本当に重要なのは取り崩す順番です。

例えば、

- 退職金

- 預貯金

- NISA口座

- iDeCo

- 個別株

- 投資信託

がある場合、どこから使うかで将来の資産額は大きく変わります。

よくある失敗は、投資資産を慌てて売却してしまうことです。

相場が下落しているタイミングで売ると、本来得られたはずの利益まで失います。

そのため、

- 生活防衛資金

- 普通預金

- 退職金の一部

- 投資資産

という順番で考える人が多くなっています。

大切なのは「資産総額」ではなく、「何年生活できるか」です。

失業給付・健康保険・年金の変化で手取りがどう変わるか

早期退職で見落とされやすいのが社会保険です。

会社員時代は給与天引きだったため、実感がありません。

しかし退職後は自分で支払う必要があります。

健康保険

選択肢は主に3つです。

- 任意継続

- 国民健康保険

- 配偶者の扶養

どれが有利かは家庭によって異なります。

年金

厚生年金から国民年金へ切り替わる場合があります。

将来受け取る年金額にも影響します。

失業給付

再就職意思がある場合は雇用保険から失業給付を受けられる可能性があります。

退職金だけを見て安心していると、後から社会保険料の負担に驚くことがあります。

「退職後の手取り」で計算することが重要です。

「何か月無収入でも耐えられるか」現実ラインを出す

最後に必ず計算してほしいのが、この数字です。

計算式

生活防衛資金 ÷ 月間生活費

例えば、

- 貯蓄600万円

- 月生活費25万円

なら、

600万円 ÷ 25万円=24か月

つまり2年間は無収入でも生活できる計算になります。

この数字が見えるだけで、不安は大きく減ります。

逆に、

- 生活費35万円

- 貯蓄300万円

なら約8か月です。

再就職が長引けば危険水域に入ります。

ここで重要なのは、「夫が何歳か」よりも「無収入期間に耐えられるか」です。

早期退職が成功する家庭と失敗する家庭の差は、実は年収でも退職金額でもありません。

夫婦が感情だけで判断するのではなく、「何か月耐えられるか」「どこまで生活レベルを下げられるか」を数字で共有できているかどうかです。

不安を消そうとするのではなく、不安の正体を数字に変える。

それが、夫の早期退職問題で最初にやるべき最重要ステップです。

夫の「早期退職したい理由」を見誤らない(メンタル危険度チェック)

「夫が限界そうで、もう辞めさせたほうがいいのかもしれない」

「でも、早期退職が本当に正解なのか分からない」

**「夫 早期退職 不安」**と検索する人の多くが、ここで立ち止まります。

その迷いは、とても正常です。なぜなら――

早期退職したい理由を見誤ると、回復どころか悪化するケースがあるからです。

この章では、

- 今すぐ注意すべき“危険サイン”

- 退職理由のタイプ別見分け方

- 退職より先にやるべき選択肢

を、感情論ではなく安全面重視で整理します。

危険サイン:眠れない/食欲低下/希死念慮/出社不能

まず最優先で確認してほしいのが、メンタルの危険サインです。

以下に複数当てはまる場合、早期退職の是非を考える前に、

安全確保と専門家につなぐことが最優先になります。

- 寝つけない・夜中に何度も目が覚める

- 食欲が明らかに落ち、体重が減っている

- 「消えたい」「いなくなりたい」といった発言が出る

- 朝になると動けず、出社できない日が続いている

ここで大事なのは、

「本人がまだ頑張れているかどうか」ではありません。

本人が“限界を自覚できていない”ことも多いのが、

メンタル不調の怖いところです。

この状態で

「辞めたら元気になるはず」

と早期退職だけを選ぶのは、非常に危険です。

燃え尽き型/うつ手前型/職場トラブル型/夢追い型の見分け

夫が「早期退職したい」と言う理由は、実は大きく4タイプに分けられます。

ここを見誤ると、対応は真逆になります。

燃え尽き型

- 長年責任ある立場で走り続けてきた

- 仕事そのものより「疲れ切っている」

- 休めば回復する可能性が高い

→ 休職・有給消化・一時的な距離が有効。

うつ手前型

- 無気力・自己否定が強い

- 判断力が落ちている

- 「辞めたい」=苦しさから逃れたいサイン

→ 医療・専門相談が最優先。即断の退職はNG。

職場トラブル型

- 人間関係・パワハラ・配置ミス

- 職場が変われば改善する可能性あり

- 仕事そのものへの意欲は残っている

→ 部署異動・転職・休職を検討。

夢追い型

- やりたいことが比較的具体的

- 数字や期限の話ができる

- メンタルは比較的安定

→ 条件付きで準備を進める余地あり。

「どのタイプか分からない」と感じる場合、

それ自体が慎重になるべきサインです。

医療・相談につなぐべきケースと、まず休職が良いケース

判断基準はシンプルです。

- 日常生活(睡眠・食事・出社)が崩れている

→ 迷わず医療・相談へ - 仕事の負荷が原因で疲弊しているが、生活は保てている

→ まず休職・業務調整

多くの妻が不安になるのは、

「病院に行かせるほどではない気がする」

というグレーゾーン。

でも、医療や相談は“最後の手段”ではありません。

早めにつなぐことで、

- 休職の選択肢が広がる

- 判断を一人で抱えなくて済む

という大きなメリットがあります。

「退職=回復」ではない理由(環境だけ変えても戻らない)

ここは、競合記事ではほとんど触れられていない重要な点です。

確かに、

- 職場から離れて

- 嫌な人間関係がなくなれば

一時的には楽になります。

しかし、メンタル不調の原因が「蓄積疲労」や「自己否定」だった場合、

環境だけ変えても、根本は回復しません。

- 時間ができて逆に不安が増える

- 生活リズムが崩れて悪化する

- 「辞めたのに治らない」という自己否定

このパターンに入ると、

夫も妻も「選択を間違えたのでは」と苦しみます。

だからこそ大切なのは、

回復→判断の順番です。

判断→回復ではありません。

夫の「早期退職したい」は、

夢の宣言かもしれないし、

助けを求めるサインかもしれません。

見誤らないために必要なのは、

覚悟でも決断力でもなく、

安全を最優先にした切り分けです。

次の章では、

こうした状況でも夫婦関係を壊さずに話し合う方法を、

具体的な言葉の選び方とともに解説していきます。

夫婦会議のやり方|反対しても揉めない「話し合いテンプレ」

「反対したい。でも、言い方を間違えたら関係が壊れそう」

「話し合おうとすると、いつも感情論になって終わる」

**「夫 早期退職 不安」**で検索する人の多くが、

実は“早期退職そのもの”よりも、

話し合いがうまくいかないことに一番疲れています。

結論から言うと、

夫婦会議が揉める原因は「意見の違い」ではありません。

話し合いの型がないことです。

ここでは、反対しても拗れにくい

現実的・再現性のある話し合いテンプレを紹介します。

NG:感情で否定/脅す/比較する(地雷ワード集)

まず、無意識に言いがちな地雷ワードを確認しておきましょう。

悪気はなくても、これらは一瞬で防御反応を引き起こします。

- 「そんなの無理に決まってる」

- 「考えが甘い」

- 「普通はもっと我慢する」

- 「◯◯さんの旦那さんはまだ働いてる」

- 「辞めたらどうなるか分かってる?」

これらはすべて、

意見ではなく人格を否定している形になってしまいます。

夫側の受け取り方は、

「理解してもらえない」

「責められている」

→ 話し合い終了、です。

ここで覚えておいてほしいのは、

感情は否定されると強化されるということ。

止めたいなら、逆のアプローチが必要です。

OK:不安を“数字と条件”に変換して共有する

反対する場合でも、

「気持ち」ではなく「条件」で話すと、空気が変わります。

×「不安だから嫌」

○「この条件がクリアできたら前向きに考えたい」

たとえば、こんな言い換えです。

- 「生活費が不安」

→「最低でも〇か月分の生活費が確保できたら安心できる」 - 「ずっと家にいられるのが不安」

→「平日の過ごし方や役割を先に決めたい」 - 「辞めた後が見えない」

→「いつまでに何をするか、期限を決めたい」

こうすることで、

話題は「賛成か反対か」から

**「どうしたら条件を満たせるか」**に移ります。

これは妥協ではなく、交渉可能な形に整える作業です。

決めるべき議題5つ(期限/お金/役割/再就職/リスク)

夫婦会議で話すべきことは、実は多くありません。

以下の5つに絞ることで、話が脱線しにくくなります。

① 期限

- いつまでに結論を出すのか

- 退職後、次の行動はいつまでにするのか

期限のない計画は、不安を増やすだけです。

② お金

- 最低限の生活費はいくらか

- 無収入でも耐えられる期間はどれくらいか

ここは感情禁止、数字だけでOKです。

③ 役割

- 家事・育児・平日の過ごし方

- 妻側の負担が増えないか

曖昧にすると、必ず後で揉めます。

④ 再就職・次の収入

- 再就職するなら、いつ・どんな条件か

- 事業や挑戦なら、試す期間と撤退ライン

「考えてる」ではなく、動く前提に落とします。

⑤ リスク

- うまくいかなかった場合どうするか

- 元の働き方に戻る選択肢はあるか

失敗を想定できる計画ほど、安全です。

合意文の作り方(紙に残す:いつまでに何をする)

話し合いができたら、必ず紙に残してください。

これは束縛でも契約でもありません。

目的は、

「言った・言わない」を防ぐことと、

不安を一人で抱え直さないためです。

書く内容は、箇条書きで十分です。

- 〇年〇月までに〇〇をする

- 生活費は〇円を下回らない

- 家事分担は〇〇を担当

- 〇か月後に再度見直す

署名もいりません。

スマホのメモや紙1枚でOKです。

これがあるだけで、

妻側は「宙ぶらりんの不安」から解放され、

夫側も「何をすればいいか」が明確になります。

夫婦会議は、

勝ち負けを決める場ではありません。

一緒に不安を管理するための場です。

反対してもいい。

不安を口にしてもいい。

大切なのは、

感情ではなく、条件で共有すること。

次の章では、

こうして合意した内容をもとに

「早期退職を“段階的に試す方法”」を

具体的に解説していきます。

退職する前に作るべき「退職後プラン」3つの型

「辞めた後は、そのとき考えればいい」

――この発想が、夫 早期退職 不安を長期化させる最大の原因です。

不安の正体は、「退職」ではなく

退職後の時間をどう使うかが見えないこと。

ここでは、早期退職を考える家庭が**必ず事前に作っておくべき「退職後プラン」**を、

現実的に使える3つの型に分けて整理します。

大事なのは、立派な計画ではありません。

妻が安心できる具体性があるかどうかです。

型① 休む(回復最優先):生活リズムと通院・相談の設計

最初の型は、「何もしない」のではなく

回復するために“やることを決めて休む”型です。

特に、

- 燃え尽き

- メンタル不調

- 慢性的な疲労

が背景にある場合、ここを曖昧にすると失敗しやすくなります。

重要ポイントは「生活リズムの設計」

- 起床・就寝時間を決める

- 平日の午前中は必ず外に出る

- 運動・散歩・日光を取り入れる

「自由に寝ていい」は、一見優しさですが、

実際には回復を遅らせる原因になることが多いです。

通院・相談は「念のため」でOK

- 心療内科

- カウンセリング

- 産業医・外部相談窓口

「病気と決めつけたくない」とためらう人ほど、

早めにつなぐことで悪化を防げるケースが多いです。

妻側の不安も、

「ちゃんと回復のルートに乗っている」と分かるだけで

大きく軽減されます。

型② 転職する(現実優先):職種・条件・活動量の基準

次に多いのが、転職を前提にした型です。

この場合の失敗原因は、条件を決めないまま辞めること。

先に決めるべき3つの基準

- 職種・働き方の方向性

同業か異業種か、正社員か契約か。 - 最低条件(譲れないライン)

年収、勤務地、労働時間、通勤距離。 - 活動量の基準

月に何社応募するか、いつまでに何をするか。

「いいところがあれば…」という姿勢は、

時間だけが過ぎていく原因になります。

妻側が不安になるのは、

結果が出ないことよりも、

**「ちゃんと動いているか分からない状態」**です。

活動量を数値で共有することで、

不信感や焦りを防げます。

型③ 独立・副業(挑戦型):売上ゼロ期間の耐久設計

もっとも不安が大きいのが、この型です。

- 本当に稼げるのか

- いつまで続けるつもりなのか

- 失敗したらどうするのか

この不安を放置したまま進むと、

夫婦関係が壊れやすくなります。

最大のポイントは「売上ゼロ前提」

最初から、こう考えてください。

- 〇か月は売上ゼロ

- その間の生活費はここから出す

- 〇か月後に判断する

楽観的な見積もりは、

妻側の不安を一気に高めます。

むしろ、

最悪を想定して耐久設計ができているかが、

挑戦型の可否を分けます。

共通:1年プランを「3か月×4期」で区切ると失敗しにくい

3つの型すべてに共通する、

最重要のコツがあります。

それは、

1年を一気に考えないこと。

おすすめは、

3か月×4期に区切る方法です。

- 第1期:回復・準備

- 第2期:動き出す

- 第3期:結果を見る

- 第4期:継続 or 修正

この区切りがあるだけで、

- ダラダラしない

- 期限のない不安が消える

- 見直しがしやすい

という大きなメリットがあります。

妻側にとっても、

「いつまでこの状態が続くのか分からない」

という一番つらい不安から解放されます。

早期退職は、

勇気がいる決断です。

でも本当に怖いのは、

辞めることではなく、辞めた後が白紙なこと。

退職後プランがあるだけで、

「夫 早期退職 不安」は

現実的にコントロールできるものに変わります。

次の章では、

ここまで整理してもなお迷う人のために、

**「早期退職を“試す”という選択肢」**について

具体的に解説していきます。

妻のストレス対策|「家に夫がいる問題」を現実的に回避する

「お金の不安もあるけど、それ以上に想像すると苦しくなるのが、

“平日ずっと家に夫がいる生活”」

**「夫 早期退職 不安」**と検索する妻の多くが、

口には出しづらいこの悩みを抱えています。

これは性格の問題でも、愛情不足でもありません。

生活リズム・役割・距離感が一気に変わることへの防衛反応です。

ここでは、精神論ではなく

実際にストレスを減らすための具体策だけを整理します。

家事分担は“手伝い”ではなく“担当制”にする

退職後に最も揉めやすいのが、家事です。

- 「言えばやる」

- 「手伝ってるつもり」

この状態は、妻のストレスを確実に増やします。

ポイントは、

「手伝い」ではなく「完全担当」に切り替えること。

担当制の具体例

- 朝食準備+後片付けは夫

- 平日の洗濯は夫

- ゴミ出し・日用品補充は夫

ここで重要なのは、

やり方に口を出さないこと。

完璧を求めると、

- 妻:管理者ポジション

- 夫:指示待ち要員

になってしまい、逆効果です。

「任せたら手放す」

これができると、家に夫がいるストレスは大きく減ります。

在宅時間のルール(仕事部屋・外出・昼夜逆転防止)

次に効いてくるのが、距離感の問題です。

ずっと視界に入る状態は、

想像以上に疲れます。

最低限決めたいルール

- 日中は基本的に“自分の居場所”を持つ

- 午前中は外出・散歩・作業時間にする

- 昼夜逆転はしない

特に重要なのが、昼夜逆転防止。

生活リズムが崩れると、

- 夫は無気力

- 妻はイライラ

という最悪の組み合わせになります。

「自由に過ごしていい」は優しさですが、

ルールのない自由は、家族全員を消耗させます。

子どもへの説明(不安を増やさない言い方)

子どもは、大人が思っている以上に敏感です。

- 「お父さん、なんで家にいるの?」

- 「仕事は?」

このとき、曖昧な説明は不安を増やします。

おすすめの伝え方

- 「お父さんは、次の仕事の準備期間なんだよ」

- 「体と心を整える大事な時間なんだよ」

ポイントは、

“問題が起きた”ではなく“前向きな準備”として伝えること。

また、

- お金の心配

- 大人の不安

を子どもに共有しすぎないことも大切です。

子どもの役割は、心配することではありません。

義実家・親族対応(余計な口出しを減らす)

地味にストレスになるのが、親族の反応です。

- 「今の時代に辞めるなんて」

- 「奥さんが大変ね」

こうした言葉は、

妻の心をじわじわ削ります。

対応の基本方針

- 説明は最小限

- 詳細は話さない

- 夫が前に出る

特に大切なのは、

妻が説明役を引き受けないこと。

「もう決まっていて、準備中です」

この一言で十分です。

他人を納得させるために、

自分が消耗する必要はありません。

「家に夫がいる問題」は、

我慢で乗り切るものではありません。

- 役割を決める

- 距離を作る

- ルールを先に置く

これだけで、

夫 早期退職 不安の中でも

最も長引きやすいストレスは、確実に減らせます。

次の章では、

それでも迷いが消えない人のために、

**「早期退職を選ばない・延期する判断」**について

後悔しない考え方を整理していきます。

早期退職を「前向きな転機」に変える行動(現実ラインの一手)

「まだ決断はできない。でも、このまま不安を抱え続けるのもつらい」

――**「夫 早期退職 不安」**で検索する人の多くが、ここにいます。

ここから大事なのは、

辞める/辞めないの結論を急ぐことではありません。

“現実ラインを一段だけ前に進める行動”を取ることです。

この章では、

精神論でも理想論でもなく、

今すぐ着手できて、失敗しにくい現実的な一手を整理します。

固定費の削減は“やる順番”で効果が違う

節約というと、

- 外食を減らす

- ちょっと我慢する

を思い浮かべがちですが、

早期退職を見据えるなら順番が重要です。

効果が大きい順に手をつける

- 住居費(ローン・家賃)

借り換え・条件変更・住み替え検討。

月数万円変わると、心理的な安心感が段違い。 - 保険

「なんとなく加入」が一番多い。

保障の重複を外すだけで固定費が軽くなる。 - 通信費

格安SIM・プラン変更は即効性あり。 - 車関連

台数・頻度・維持費を冷静に見直す。

細かい節約を頑張る前に、

固定費の重たいところから動く。

これだけで「早期退職OKライン」は確実に近づきます。

スキル棚卸し(職務経歴→市場価値→狙う求人)

「うちの夫、他で通用するのかな…」

この不安は、考えないほど膨らみます。

だからこそ、感覚ではなく棚卸しをします。

スキル棚卸しの3ステップ

- 職務経歴を書き出す

役職・担当・実績・数字。

「当たり前」を全部書く。 - 市場価値に翻訳する

社内用語を、

「どんな課題を解決できる人か」に変換。 - 狙う求人を絞る

年収・勤務地・働き方の最低条件を設定。

ここまでやると、

- 意外と選択肢がある

- 想像以上に厳しい

どちらかが見えます。

見えない不安は、

見える現実に変えたほうが、対処できます。

空白期間を価値に変える(学び・資格・実績の作り方)

「空白期間があると不利になるのでは?」

これは事実でもあり、半分は誤解です。

重要なのは、

“何もしていない空白”にしないこと。

空白期間を価値に変える考え方

- 学び:業界知識・IT・語学

- 資格:業務直結型を厳選

- 実績:小さくてもアウトプットを残す

ポイントは、

資格コレクターにならないこと。

「何のために学ぶのか」

「どの仕事につなげるのか」

が言語化できれば、空白期間は武器になります。

妻側の不安も、

「止まっていない」と分かるだけで大きく減ります。

家計のリスク分散(妻の働き方/副収入/支出設計)

早期退職で一番危険なのは、

収入源が一本になることです。

これは、夫を責める話ではありません。

家計の構造の問題です。

リスク分散の具体策

- 妻の働き方を柔軟にする

(時間・日数・在宅など) - 小さな副収入を複数持つ

(金額より“複数”が重要) - 支出を「固定/変動」に分けて管理

変動費で調整できる余地を作る

収入が少し減っても、

家計が折れない構造を作ること。

これが「前向きな転機」に変える土台になります。

早期退職は、

人生を壊す選択ではありません。

でも、

何もしないまま時間だけ過ぎることは、

不安と後悔を増やします。

- 固定費を一段下げる

- スキルを一度棚卸しする

- 空白を価値に変える準備をする

- 家計を分散させる

この“現実ラインの一手”を積み重ねることで、

**「夫 早期退職 不安」**は

「判断できる選択肢」に変わっていきます。

次の章では、

それでも迷う人のために、

「早期退職を選ばない・延期する判断」も含めた最終整理を行っていきます。

限界サイン|この状況なら「退職より先に守るべきもの」がある

「もう限界かもしれない」

そう感じながらも、

**“早期退職するかどうか”**の判断に引っ張られて、

本当に大切なものを後回しにしてしまうケースがあります。

**「夫 早期退職 不安」**で検索している人の中には、

実はすでに

“退職を考える以前の段階”に来ている家庭も少なくありません。

ここでは、

「話し合いで何とかする」

「もう少し我慢する」

では乗り切れない、明確な限界サインを整理します。

これは脅しではありません。

立て直すために、優先順位を切り替える合図です。

借金・滞納・カードリボが増えている

もし今、

- クレジットカードのリボ払いが増えている

- 支払いを先延ばしにしている

- 借金で生活費を回している

この状態なら、

早期退職を考えるフェーズではありません。

これは「一時的に苦しい」のではなく、

家計がすでに耐久ラインを超えかけているサインです。

この段階で退職を選ぶと、

- 焦りから判断を誤る

- 取り返しのつかない負債構造になる

リスクが一気に跳ね上がります。

今守るべきは、

「夫の自由」でも

「夢」でもなく、

家計の安全ラインです。

夫婦の会話が攻撃・無視になっている

次の限界サインは、

会話の質です。

- すぐに怒鳴る・責める

- 皮肉や嫌味が増える

- 無言・無視が続く

この状態は、

意見の違いではありません。

関係そのものが疲弊している状態です。

ここで無理に

「退職の是非」を話し合おうとすると、

- 本題に入る前に感情が爆発

- 後戻りできない言葉が出る

という最悪の展開になりやすい。

この場合、

一度“決断の話”を止めることが最優先です。

守るべきは、

結論ではなく

関係を壊さない余白です。

夫のメンタルが危険域(怒り・無気力・希死念慮)

もし夫に、

- 理由のない強い怒り

- 何にも興味を示さない無気力

- 「消えたい」「いなくなりたい」発言

が見られるなら、

退職の話は一旦すべてストップです。

この状態での「早期退職したい」は、

冷静な判断ではなく、

苦しさから逃れたいサインである可能性が高い。

重要なのは、

退職かどうかではありません。

安全かどうかです。

- 医療

- 相談窓口

- 休職

これらにつなぐことは、

甘えでも失敗でもありません。

むしろ、

ここでつながれた家庭ほど、後で立て直せています。

子どもに影響が出ている(情緒不安・学業・体調)

最後の限界サインは、

子どもへの影響です。

- 不安定になる

- 学校で元気がない

- 体調不良が増える

- 家の空気を気にしすぎる

子どもは、

「大丈夫?」とは言いません。

行動と体で表現します。

この段階では、

夫婦の理想や計画よりも、

家庭の安心感の回復が最優先です。

早期退職を進めることが、

逆に家庭の不安定さを強めているなら、

一度立ち止まる勇気が必要です。

ここまで読んで、

「当てはまるかも…」

と感じたなら、覚えておいてください。

それは、

もう遅いというサインではありません。

守る順番を変えるタイミングです。

- お金

- 心

- 関係

- 子ども

これらが安定してこそ、

早期退職という選択肢が、

「前向きな転機」になり得ます。

**「夫 早期退職 不安」**は、

我慢すべき感情ではありません。

危険を知らせるセンサーです。

次はいよいよ、

ここまでの内容を踏まえた

最終判断の整理と、後悔しない選び方に進みます。

よくある質問(検索の取りこぼし回収)

ここでは、**「夫 早期退職 不安」**で検索する人が

検索結果を何ページも行き来しながら、

実は一番知りたかった“素朴だけど切実な疑問”に答えます。

精神論ではなく、

現実ラインでの考え方を軸に整理します。

早期退職って何歳くらいを想定?世間的に早いのは?

一般的に「早期退職」と言われるのは、

50代前半〜後半を指すことが多いです。

ただし、世間的な“早さ”より重要なのは、

家計と働き方の準備が整っているかです。

- 40代後半でも準備ができていれば「現実的」

- 50代でも準備がなければ「リスクが高い」

年齢そのものより、

- 住宅ローン残高

- 子どもの進学時期

- 再就職の現実性

この3点の組み合わせで、

「早い/妥当/危険」が決まります。

「まだ早い気がする」という直感は、

年齢ではなく未整理な条件への不安であることがほとんどです。

退職金が少ない/ない場合でも可能?

結論から言うと、

退職金が少なくても“不可能ではない”が、条件は厳しくなります。

重要なのは、

- 退職金の有無

ではなく、 - 無収入期間に耐えられるかです。

退職金が少ない場合は、

- 固定費が低い

- 早期に再収入の目処がある

- 妻の収入で最低生活費をカバーできる

といった条件が揃って初めて、現実的になります。

逆に、

退職金があっても

- 固定費が高い

- 使い道が曖昧

だと、安心材料にはなりません。

妻がパートでも成り立つ?フルタイム必須?

これは家庭ごとの差が最も大きい質問です。

答えは、

**「成り立つ家庭もあるが、条件付き」**です。

ポイントは、

- 妻の収入額

- 扶養の範囲

- 社会保険の扱い

そして何より、

家計が一本足打法にならないか。

パートでも、

- 固定費が低い

- 夫が再収入を得る見込みが高い

なら成立します。

ただし、

「妻が無理してフルタイムになる前提」で考えると、

夫婦関係が歪みやすくなります。

先に家計を下げる→足りない分を働き方で調整

この順番が重要です。

再就職はいつから動くべき?

原則は、

**「辞める前から情報収集」**です。

- 求人を見る

- エージェントに登録する

- 条件を知る

これだけでも、不安はかなり下がります。

実際に動き出すタイミングは、

- 休養が必要 → 休職後

- 転職前提 → 退職前後すぐ

が現実的です。

一番危険なのは、

**「辞めてから考える」**こと。

再就職は、

早く動くほど選択肢が多く、

遅れるほど条件が厳しくなります。

反対したいけど言えない…どう切り出す?

多くの妻が、ここで一番悩みます。

結論は、

反対ではなく「条件」を伝えることです。

×「無理だから反対」

○「私はここが不安。ここがクリアできたら考えたい」

切り出し方の例です。

- 「応援したい気持ちはある。でも正直、〇〇が見えなくて不安」

- 「賛成か反対かじゃなく、条件を一緒に整理したい」

ポイントは、

人格や意欲を否定しないこと。

反対できない自分を責める必要はありません。

不安を言語化することは、

夫婦を守る行為です。

ここにある質問は、

どれも「考えすぎ」ではありません。

むしろ、

考えずに進んだ家庭ほど、後で苦しくなります。

「夫 早期退職 不安」を感じるあなたは、

慎重で、家族を守ろうとしている人です。

次はいよいよ、

この記事全体を踏まえた

後悔しないための最終まとめに進みます。

まとめ|「夫 早期退職 不安」は“感情”ではなく“判断材料”で軽くできる

「夫の早期退職が不安」という気持ちは、

迷いや弱さではなく、家族を守ろうとする正常なサインです。

不安を我慢したり、気合で乗り切ろうとする必要はありません。

この記事でお伝えしてきたポイントを、

判断に使える形で整理します。

重要ポイントまとめ(箇条書き)

- 不安の正体は3つに分けられる

- お金(生活費・教育費・老後)

- 夫婦関係(役割・価値観・会話不足)

- 夫の心理(燃え尽き・メンタル不調・挑戦か逃避か)

→ 主因を切り分けないと、対策は必ずズレる

- 早期退職は「賛成/反対」ではなく「条件付きOK」に落とせる

- 生活費の下限

- 無収入に耐えられる期間

- 役割分担と期限

→ 条件が見えれば、感情論にならない

- 家計は“完璧”より「OKライン」を数字で出すことが大事

- 固定費を最優先で把握・削減

- 生活費は「最低/標準/理想」の3段階で考える

- 退職金・貯蓄は“取り崩し順”を決める

- 夫の「辞めたい理由」は必ず見極める

- 燃え尽き・うつ手前・職場トラブル・夢追いで対応は真逆

- 危険サイン(不眠・無気力・希死念慮)があれば退職判断は後回し

→ 退職=回復ではないケースも多い

- 夫婦会議は「型」を作ると揉めにくい

- 感情で否定しない

- 不安は数字と条件に変換

- 期限・お金・役割・再就職・リスクの5点だけ話す

- 合意内容は紙に残す

- 退職後プランは3つの型から選ぶ

- 休む(回復最優先)

- 転職(現実優先)

- 独立・副業(挑戦型)

→ 1年を「3か月×4期」で区切ると失敗しにくい

- 妻のストレス対策は事前設計がカギ

- 家事は“手伝い”ではなく“担当制”

- 在宅時間・生活リズムのルールを決める

- 子ども・親族への説明はシンプルに

- この状態なら立ち止まるべき限界サイン

- 借金・滞納・リボ払いが増えている

- 夫婦の会話が攻撃・無視状態

- 夫のメンタルが危険域

- 子どもに情緒・体調・学業への影響が出ている

→ 守る順番を間違えないことが最優先

最後に

**「夫 早期退職 不安」**は、

結論を急げというサインではありません。

条件を整え、守るべきものを確認せよという合図です。

辞める・辞めない、どちらを選んでも、

準備と対話があれば後悔は減らせます。

不安を一人で抱え込まず、

「判断できる材料」に変えていきましょう。